云南省图书馆机构用户,欢迎您!

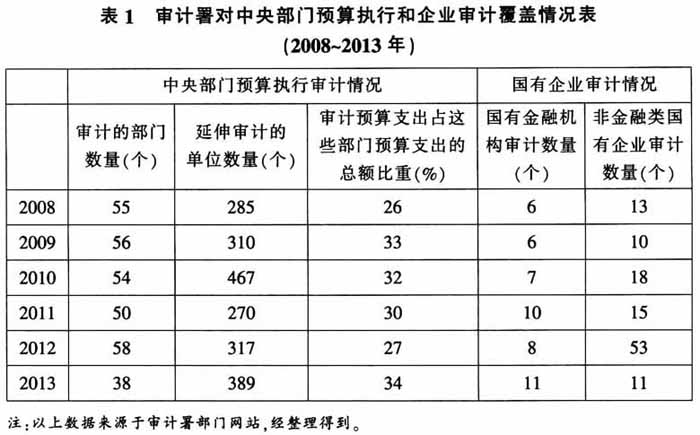

2.审计监督覆盖的深度。中央部门预算执行审计通常仅限于中央财政资金在北京市内的使用情况,很少甚至不延伸到资金在北京市外的使用情况,很难做到财政资金纵向到底的审计监督。从审计的资金覆盖面来说,审计工作报告没有告知被审计单位的预算支出在中央部门预算支出中所占的比重,仅从审计的资金占这些部门预算支出的总额比重来看,资金覆盖面每年约在30%左右。国有企业审计通常也仅针对某一方面进行审计,如在2012年的企业审计中,非金融机构国有企业审计是对53户中央骨干企业的投资和利润分配情况的专项审计调查;对国有金融机构审计是对5家银行贷款投放和3家银行资产负债损益的审计。 经整理分析可得知,目前审计监督全覆盖的程度不高,基于目前审计监督覆盖的广度和深度,审计机关及其人员很难对被审计对象的总体情况发表审计意见,实现审计监督全覆盖还面临着极大挑战。 (二)原因剖析 审计监督全覆盖不仅受制于审计发展水平的影响,而且受审计所处外部环境的影响。当前制约审计监督全覆盖的因素主要有以下几个方面。 1.广泛的审计职责范围。我国政府规模较大,机构和公职人员数量庞大,每年政府支出总量超过20多万亿元,高达同期GDP的40%以上,同时我国政府还掌控着庞大的存量资源,如国有资产和国有资源。因此,宪法和法律赋予了我国审计机关更为广泛的监督职责,如监督规模庞大的国有资产、国有资源、公共资金的占有和使用情况,以及监督和制约公共权力的运行情况等。 2.不甚完善的制度性基础设施。自改革开放以来,体制转型与发展转型是我国所面临的主要形势。不完善的制度性基础设施成为国家转型的重要瓶颈,也是制约审计监督全覆盖的重要因素。例如,政府综合财务报告制度的缺失导致难以对预算执行总体情况发表审计意见;统一经济核算制度的缺失导致审计对象基础数据无从知晓;全社会房产、信用等基础数据缺乏统一平台和共享机制导致审计机关难以查处跨领域、跨地域、跨行业的隐蔽性、综合性问题;责任不明确和问责机制缺失导致屡审屡犯现象经常发生。 3.交叉重叠分割的监督资源布局。当前我国一些监督机构职能交叉重复,其工作职能、监督手段与审计机关相同或相近,造成监督资源、监督职能“交叉、重叠、分割”,增加了被监督对象的负担,浪费了公共资源的同时,不能形成有效的监督合力,严重影响了监督效果,也在一定程度上损害了党和政府的公信力。例如,中央企业境外资产总额超过4.3万亿元,基本上没有进行审计;118家中央企业中有57家领导干部的经济责任审计由审计署进行,其余的由国资委等有关部门组织或者委托会计师事务所进行审计;财政投资评审与政府投资审计存在权责不清的矛盾,其中前者是预算管理内部审计部门,后者为监督部门,两者分别以《预算法》和《审计法》为依据,在各自的职责范围内开展工作。由于地方法规和制度的不完善,财政投资评审和审计监督之间存在职能交叉、重复审计的矛盾,也存在替代性和排他性的问题。 4.审计机关法定职责不完整与实际履行软约束并存。审计法实施至今已有20多年,国家审计运行的外部环境发生了巨大变化,在实践中有些审计工作内容还没有纳入审计机关的法定职责,造成了审计工作的障碍。与此同时,审计职责实际履行软约束的问题也制约着实行审计监督全覆盖。例如,在审计报告不对被审计事项发表总体审计意见、就事论事的软约束下,审计机关在年度审计项目的选择上拥有较大的自由裁量权,并不是对所有纳入审计监督范围的被审计对象都进行审计,在年度审计工作量,审查的范围、内容和程度的确定上具有较大的随意性。

2.审计监督覆盖的深度。中央部门预算执行审计通常仅限于中央财政资金在北京市内的使用情况,很少甚至不延伸到资金在北京市外的使用情况,很难做到财政资金纵向到底的审计监督。从审计的资金覆盖面来说,审计工作报告没有告知被审计单位的预算支出在中央部门预算支出中所占的比重,仅从审计的资金占这些部门预算支出的总额比重来看,资金覆盖面每年约在30%左右。国有企业审计通常也仅针对某一方面进行审计,如在2012年的企业审计中,非金融机构国有企业审计是对53户中央骨干企业的投资和利润分配情况的专项审计调查;对国有金融机构审计是对5家银行贷款投放和3家银行资产负债损益的审计。 经整理分析可得知,目前审计监督全覆盖的程度不高,基于目前审计监督覆盖的广度和深度,审计机关及其人员很难对被审计对象的总体情况发表审计意见,实现审计监督全覆盖还面临着极大挑战。 (二)原因剖析 审计监督全覆盖不仅受制于审计发展水平的影响,而且受审计所处外部环境的影响。当前制约审计监督全覆盖的因素主要有以下几个方面。 1.广泛的审计职责范围。我国政府规模较大,机构和公职人员数量庞大,每年政府支出总量超过20多万亿元,高达同期GDP的40%以上,同时我国政府还掌控着庞大的存量资源,如国有资产和国有资源。因此,宪法和法律赋予了我国审计机关更为广泛的监督职责,如监督规模庞大的国有资产、国有资源、公共资金的占有和使用情况,以及监督和制约公共权力的运行情况等。 2.不甚完善的制度性基础设施。自改革开放以来,体制转型与发展转型是我国所面临的主要形势。不完善的制度性基础设施成为国家转型的重要瓶颈,也是制约审计监督全覆盖的重要因素。例如,政府综合财务报告制度的缺失导致难以对预算执行总体情况发表审计意见;统一经济核算制度的缺失导致审计对象基础数据无从知晓;全社会房产、信用等基础数据缺乏统一平台和共享机制导致审计机关难以查处跨领域、跨地域、跨行业的隐蔽性、综合性问题;责任不明确和问责机制缺失导致屡审屡犯现象经常发生。 3.交叉重叠分割的监督资源布局。当前我国一些监督机构职能交叉重复,其工作职能、监督手段与审计机关相同或相近,造成监督资源、监督职能“交叉、重叠、分割”,增加了被监督对象的负担,浪费了公共资源的同时,不能形成有效的监督合力,严重影响了监督效果,也在一定程度上损害了党和政府的公信力。例如,中央企业境外资产总额超过4.3万亿元,基本上没有进行审计;118家中央企业中有57家领导干部的经济责任审计由审计署进行,其余的由国资委等有关部门组织或者委托会计师事务所进行审计;财政投资评审与政府投资审计存在权责不清的矛盾,其中前者是预算管理内部审计部门,后者为监督部门,两者分别以《预算法》和《审计法》为依据,在各自的职责范围内开展工作。由于地方法规和制度的不完善,财政投资评审和审计监督之间存在职能交叉、重复审计的矛盾,也存在替代性和排他性的问题。 4.审计机关法定职责不完整与实际履行软约束并存。审计法实施至今已有20多年,国家审计运行的外部环境发生了巨大变化,在实践中有些审计工作内容还没有纳入审计机关的法定职责,造成了审计工作的障碍。与此同时,审计职责实际履行软约束的问题也制约着实行审计监督全覆盖。例如,在审计报告不对被审计事项发表总体审计意见、就事论事的软约束下,审计机关在年度审计项目的选择上拥有较大的自由裁量权,并不是对所有纳入审计监督范围的被审计对象都进行审计,在年度审计工作量,审查的范围、内容和程度的确定上具有较大的随意性。