云南省图书馆机构用户,欢迎您!

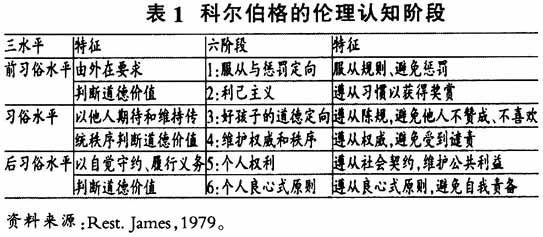

20世纪70年代,Kohlberg的学生詹姆斯·莱斯特(Rest)在继承与发展科尔伯格理论的同时丰富了伦理认知理论本身,为了测量个体伦理认知的具体水平,Rest在1979年提出了“确定性问题测验”(Defining Issue Test,简称DIT)。DIT是对科尔伯格伦理认知水平测验的一个新发展,其中很多研究颇具特色,并于1986年发展成为新科尔伯格理论。在这一理论中,Rest将人们在伦理判断中的使用的心理框架归纳为三个图式:个人利益图式(Personal Interest Schema)、遵守规范图式(The Maintaining Norms Schema)和超习俗图式(Postconventional Schema)。使用个人利益图式进行伦理判断时,人们考虑的是自身利益以及与自身关系亲密者的利益;随着人们社会化程度的加深,为了处理和关系疏远的人、竞争对手的关系,人们开始学会遵循社会规则来处理伦理问题,即使用遵守规范图式。而当人们使用超习俗图式时,他们的思维方式就摆脱了社会规范的束缚,更加遵从于维护社会整体利益的道德原则。Rest认为这三种图式在伦理判断的过程中时同时存在的,但对于特定的个体而言,总是存在着被其认为最重要的“优势图式”。如果被试者使用“优势图式”的频率高于其他图式,则称这样的图式混合情况为“巩固”;反之,如果不同图式使用频率之间不存在明显差别,则称这样的图式混合状态为“混合”。由此,Rest将伦理认知水平分为了6种类型见表2。

20世纪70年代,Kohlberg的学生詹姆斯·莱斯特(Rest)在继承与发展科尔伯格理论的同时丰富了伦理认知理论本身,为了测量个体伦理认知的具体水平,Rest在1979年提出了“确定性问题测验”(Defining Issue Test,简称DIT)。DIT是对科尔伯格伦理认知水平测验的一个新发展,其中很多研究颇具特色,并于1986年发展成为新科尔伯格理论。在这一理论中,Rest将人们在伦理判断中的使用的心理框架归纳为三个图式:个人利益图式(Personal Interest Schema)、遵守规范图式(The Maintaining Norms Schema)和超习俗图式(Postconventional Schema)。使用个人利益图式进行伦理判断时,人们考虑的是自身利益以及与自身关系亲密者的利益;随着人们社会化程度的加深,为了处理和关系疏远的人、竞争对手的关系,人们开始学会遵循社会规则来处理伦理问题,即使用遵守规范图式。而当人们使用超习俗图式时,他们的思维方式就摆脱了社会规范的束缚,更加遵从于维护社会整体利益的道德原则。Rest认为这三种图式在伦理判断的过程中时同时存在的,但对于特定的个体而言,总是存在着被其认为最重要的“优势图式”。如果被试者使用“优势图式”的频率高于其他图式,则称这样的图式混合情况为“巩固”;反之,如果不同图式使用频率之间不存在明显差别,则称这样的图式混合状态为“混合”。由此,Rest将伦理认知水平分为了6种类型见表2。  众所周知,审计师在执业过程中,常常面临公众、客户和自身利益冲突的场景,而陷入维护职业信念与追求经济利益两种价值观相互排斥的道德两难境地,如果审计师无法识别和突破职业伦理困境,就会沦为审计客户的“枪手”,招致审计失败。Ponemon(1992)、Falk(1999)研究发现伦理认知水平越高的注册会计师实施不道德行为越少。Tsui(1996)认为伦理认知水平是审计师心理控制观、审计师的经济动机和审计师不道德行为关系研究中的重要调节变量。Barry(1999)在研究审计意见购买行为时发现,审计师在面对客户压力和同行竞争时,陷入了“囚徒困境”式的道德困境中,这时其伦理价值取向将决定行为选择。Carolyn(1995)、Sweeney(1997)认为伦理认知水平高的审计师对职业伦理困境问题更敏感,更能在客户的压力面前坚持自己的信念。可见,审计师的伦理认知水平的高低影响着其决策行为,进而影响审计质量;Kohlberg(1976)指出个体的伦理认知水平并非一成不变,而是会受其他因素影响而发生变化。那么审计师伦理认知的实际水平如何、其受哪些因素的影响等问题引起了学界的关注。

众所周知,审计师在执业过程中,常常面临公众、客户和自身利益冲突的场景,而陷入维护职业信念与追求经济利益两种价值观相互排斥的道德两难境地,如果审计师无法识别和突破职业伦理困境,就会沦为审计客户的“枪手”,招致审计失败。Ponemon(1992)、Falk(1999)研究发现伦理认知水平越高的注册会计师实施不道德行为越少。Tsui(1996)认为伦理认知水平是审计师心理控制观、审计师的经济动机和审计师不道德行为关系研究中的重要调节变量。Barry(1999)在研究审计意见购买行为时发现,审计师在面对客户压力和同行竞争时,陷入了“囚徒困境”式的道德困境中,这时其伦理价值取向将决定行为选择。Carolyn(1995)、Sweeney(1997)认为伦理认知水平高的审计师对职业伦理困境问题更敏感,更能在客户的压力面前坚持自己的信念。可见,审计师的伦理认知水平的高低影响着其决策行为,进而影响审计质量;Kohlberg(1976)指出个体的伦理认知水平并非一成不变,而是会受其他因素影响而发生变化。那么审计师伦理认知的实际水平如何、其受哪些因素的影响等问题引起了学界的关注。