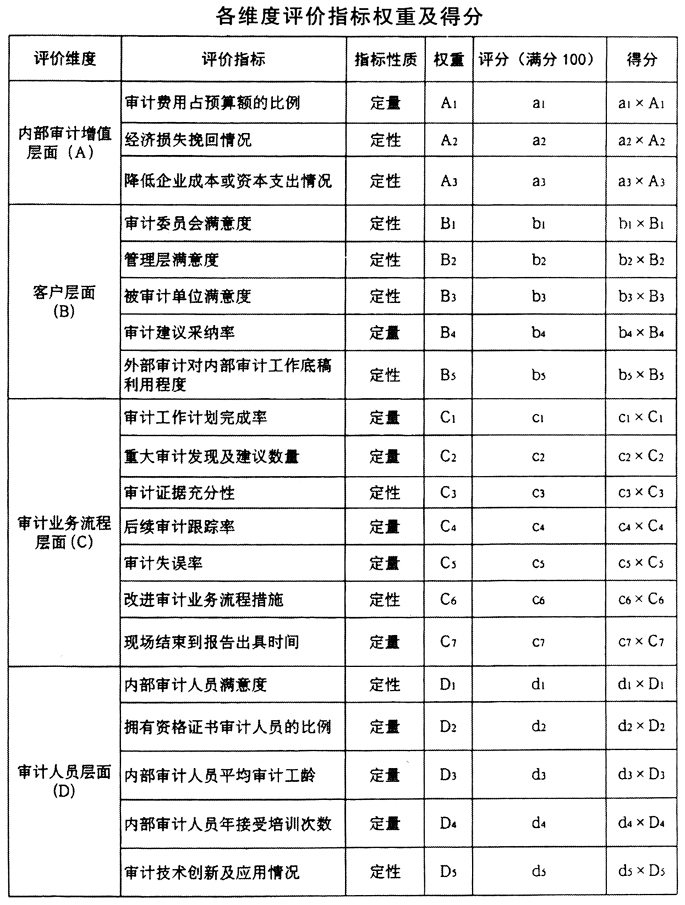

随着企业组织形式的发展变化,规模的逐渐扩张,管理层级的不断增多等新情况的出现,内部审计在实务界的重视程度越来越高,实务界将其作为持续改进和提升经营管理水平,实现企业价值增值的重要手段。 内部审计质量作为综合反映和集中体现审计工作水平的关键因素,其质量的高低直接影响着内部审计的生存与发展。因此,客观地对内部审计质量进行评价显得尤为重要。 平衡计分卡是一种综合评价体系,它将企业的目标、使命和发展战略同业绩评价联系起来,从财务、客户、内部运营、学习与成长四个维度将战略落实为可操作的衡量指标和目标值,实现战略制导的评价管理。这种从战略出发、多层面评价的理念与内部审计质量评价表现出充分的适用性,且具有一定的可行性。 内部审计质量评价维度 本文以内部审计质量管理目标为导向,将内部审计增值、客户、审计业务流程和审计人员等四个层面作为平衡计分卡的四个维度。 (一)内部审计增值层面 内部审计质量管理的最终目标是提高企业经营管理水平,促进企业增加价值。内部审计部门不直接参与企业经营管理,无法为企业创造有形的价值,但它可以通过开展内部审计项目减少企业发生损失的概率,降低企业成本或资本支出,从而间接增加企业的价值。此外,作为职能部门,也要按照成本效益的原则,在不影响实现审计目标的前提下,通过成本控制,尽量减少内部审计的成本和经费投入。 (二)客户层面 随着内部审计服务领域的不断扩展,内部审计不但要善于发现问题,更重要的是要针对审计发现的问题提出合理化建议,帮助企业解决问题。内部审计部门需要通过提高审计意见与建议的质量,来满足董事会、审计委员会、管理层、被审计单位、外部审计师等信息使用者的期望。 (三)审计业务流程层面 审计业务流程质量是影响内部审计质量的一个重要方面。要根据内部审计项目实施程序,对审计准备阶段、实施阶段、报告阶段以及后续阶段工作流程进行不断优化,促进审计项目更加规范化。 (四)审计人员层面 内部审计人员的素质水平是决定企业内部审计工作质量高低的关键因素,对内部审计可持续发展具有重要影响。需要通过不断学习和开展专题业务培训,举办经验交流会等多种方式,促进内部审计人员专业技能的提高。 上述四个维度相互联系、相互加强,是一个循环的过程。内部审计增值层面同内部审计的目标相一致,是质量评价的聚集点,是指标体系的核心,而客户、审计程序以及审计人员层面都是围绕增值层面来开展的。同时,审计人员素质的不断提高,能够促进审计程序的严格执行,从而可以为企业控制风险、改善管理提供最大的保证。 指标体系的构建 根据对上述四个维度战略目标和重点关注内容分析,结合国外指标体系、中国内部审计协会制定的《内部审计质量评估办法(试行)》和《中国内部审计质量评估手册(试行)》,以及企业内部审计实践经验,选取各维度具体衡量指标,构建内部审计质量评价指标体系(如上表所示)。 在以平衡计分卡构建的内部审计质量评价指标体系的基础上,通过采用加权综合评分法对内部审计质量进行评价,具体步骤为:

(一)确定各维度及具体评价指标权重 首先,无论是定性指标还是定量指标,四个维度的权重之和为100%、各具体评价指标权重之和为100%;其次,使用专家打分法或层次分析法分别确定四个维度和各具体评价指标权重。 (二)对具体评价指标赋值 对于定性数据,可以采用问卷调查法,为避免主观判断所引起的失误,增加定性指标的准确性可采用隶属度赋值法,将定性指标分成若干档次,分别赋值,由于在赋值判断过程中已内含标准,可以直接计算评价得分。对于定量指标,可以按照指标的释义和企业的具体情况进行收集,由于各项定量指标的内容、量纲各不相同,直接综合在一起比较困难,因此,需要将相关指标原值转化为评价值。 (三)进行综合评价 按照下列公式依次计算,得出综合评价得分: 1.具体评价指标得分=具体评价指标评分×该指标权重 2.各维度得分=∑该维度具体评价指标评分×该指标权重 3.内部审计质量综合得分=∑该维度得分×评价维度权重 值得注意的是,基于平衡计分卡的内部审计质量控制评价体系,对各维度层面进行了深入分析,且包含了详细的具体评价指标,但鉴于影响内部审计质量四个层面的各维度及各具体评价指标,会随着企业不同发展阶段及战略重点的变化而改变;同时由于企业的差异化,各维度关注重点也不尽相同,因此,在实际过程中应结合企业具体情况,对具体评价指标进行确定、补充和删减,并确定合理的权重、赋值。