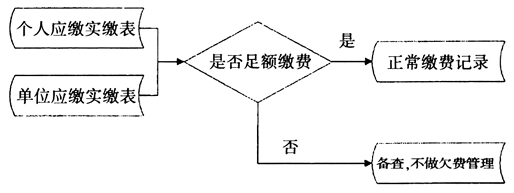

通过分析养老保险业务处理流程与业务需求的吻合性,发现业务经办过程中的控制薄弱环节和风险点,审查养老保险数据库中的数据结构和指标数据生成逻辑,检查养老保险信息系统反映的养老基金与实际业务的符合程度,验证业务数据处理控制的有效性,发现养老保险欠费管理环节中存在的问题。 (一)从核查报表入手,提出审计疑点 审计组首先总结以往查处社保经办机构隐瞒欠费的经验:一般来说,社保经办机构各类指标如呈现征缴率持续攀升、应收欠费持续下降,或应收欠费保持在一定区间内浮动,则可能存在蓄意隐瞒欠费的问题。审计组调取该市近几年的各类统计报表,审核分析该市养老保险征缴率和欠费情况等征缴指标的变化趋势。 通过调阅财务统计报表等资料,审计人员发现两个奇怪的现象:一是截至2010年年末,A市报表反映企业欠费总计3亿多元,向前追溯此笔款项基本上是2003年以前形成的,而且额度在2003至2010年基本保持在3亿元左右。这一发现表明2004年以后所有企业都按时、足额缴纳了养老保险费,也没有偷逃、欠缴养老保险费的企业。可是,根据以往审计经验,总会有些经营状况不佳的企业欠缴养老保险费,A市的情况有悖常理。二是在近3年的考核计划中,有关部门给A市下达的清欠任务均为7000万元,应缴额和实缴额每年都在变动,清欠任务却无变化。 (二)开展内部控制测评,关注关键环节 提出上述疑问后,审计组针对A市欠费管理开展全面审计。一是对A市社保经办机构开展内部控制测评。从机构内部控制制度的健全性、有效性入手,了解分析业务管理流程,发现违规操作的关键环节。 二是确定特殊时点为重要审计时点。以A市为例,2004年后账表上再无新增欠费企业,额度少有变化,则确定2004年为重要审计时点。 三是通过座谈、调阅档案资料等方式,结合内部控制测评,研究分析重要时点前后业务流程的变化情况。经过多方调查了解到,A市社保部门为便于五险统一征收,提高保费征缴率,在2004年后将原有征收方式改为“据实结算”方式,业务管理以人为单位缴纳保费,对足额缴费的登记参保人员办理缴费结算,正常记录缴费明细情况。但是,在了解该制度实施的过程中审计人员发现,“据实结算”对不能足额缴费的企业一律不办理缴费结算,按名义上的“中断缴费”管理。 四是分析关键环节,在将重点集中在“据实结算”后,审计人员发现社保部门偷换概念,根据该市社保部门解释,“中断缴费”管理就不存在欠费问题了。但是如没有欠费,就意味着A市养老保险征缴率连年为100%,这与实际不相符,而且那些不能足额缴费的欠费企业,即使按照“中断缴费”管理,社保部门也须掌握企业应缴数额和欠缴额,否则企业无法补缴以前年度的欠费额度。因此,虽然其管理模式叫做“据实结算”,欠费缴费企业按照“中断缴费”管理,其实质还是欠费,当然仍旧按照欠费管理,也应按照相关规定将所有欠缴额计入财务统计报表中。但是,目前A市并没有将“中断人员”计入统计报表。 (三)利用计算机审计方法,审查全部欠费额 在发现上述问题后,审计组开会研究下一步落实取证的方法。由于A市社保部门表示没有记载“中断缴费”的企业明细,受审计人力和时间所限,审计人员通过抽查延伸企业的方式只能核实出个别欠费问题,并不能反映其全貌,因此必须充分利用计算机审计提升效率。 于是,审计组开展了信息系统审计,一是要求社保部门利用其前台系统界面,实际演示企业和个人发生欠费时如何在系统内操作,如何生成应缴、实缴养老保险费明细。审计组发现,社保部门的信息系统在设计时就绕开了账表上应征保费额、发生欠费额的数据抓取,而将欠费企业计入至“中断缴费备查表”。二是审计组到后台数据库下载相关数据表,审核每月欠费额生成的脚本语句,发现该市信息系统以人为单位核准征收保费,登记参保人员只有足额缴费才被正常录入“应缴实缴表”中,不能足额缴费的按“中断缴费”管理,其所欠保费只在业务系统中实行“备查”管理,单独记载在一张数据表中,未做欠费管理,而在月末生成欠费金额时,这张单独的数据表无法在财务统计报表中上报反映欠费。“中断缴费”人员退休时,只要补缴退休当月保费或部分欠费,即为其办理退休手续,发放养老待遇,所欠保费实际予以免缴。流程如下图:

至此,审计组发现了该市社保部门以“据实结算”的名义,将企业和个人欠费在计算机系统中计入“中断缴费”进行备查管理,其欠费数据隐藏在系统其他数据表中,而未计入财务统计报表,达到隐瞒欠费的目的。 利用上述方法,审计人员快速、准确地发现了A市隐瞒欠费30亿余元、损害参保人相应权益的问题。该事项上报审计署后,以信息转送函的形式转至人力资源和社会保障部,督促了社保部门真实反映企业和个人欠费额度,维护了参保人的切身利益。