云南省图书馆机构用户,欢迎您!

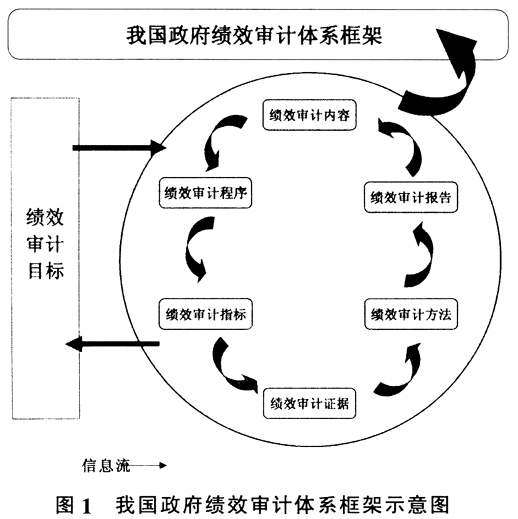

二、绩效审计内容 绩效审计内容是绩效审计中审查评价的具体领域。具体包括:被审计单位重点活动、项目计划安排的科学性、合理性;内部控制的现状及存在的问题(管理的有效性);资源利用的效率;对绩效产生重大影响的业务运行情况;管理者职责的履行情况;可能发生的严重损失浪费、效率低下、控制薄弱的环节;财务报告的真实性等。 三、绩效审计程序 绩效审计程序是开展绩效审计的具体步骤,其总体上与传统审计程序一致,具体操作环节上存在一定的区别: 1.确定绩效审计项目。依据年度审计计划和相关规定,并综合考虑项目重要性、风险性、审计效果性、审计资源可行性等因素后确定。 2.开展审计准备工作。绩效审计项目正式实施前,应充分了解被审计单位的业务,及时收集和评估有关资料,深入开展审前调查,与被审计单位做好沟通协调,协商确定绩效项目目标,明确绩效审计的目标、范围、重点和审计方法,确立审计评价标准,编制审计实施方案。 3.实施现场审计。在绩效审计项目实施过程中,应按照审计目标要求,收集充分、相关和可靠的审计证据,对照审计评价标准,开展审计证据的整理归纳、分析评价工作,以确定项目执行者是否按照项目规划目标来组织实施,以及是否达到了预期结果。审计人员应与被审计单位保持有效的沟通,并对审前调查阶段的审计发现进行持续检查。 4.撰写和发布审计报告。审计实施阶段结束后,审计组撰写审计报告,详细说明绩效审计的相关发现。审计报告经局领导审阅后,应送交被审计单位征询意见。报告经过讨论、沟通、审核等环节,才能对外报送。确保审计报告在形成和发布的全部环节都受到有效的质量检查,以求其内容的客观、公正、完整、富有建设性。 5.跟踪检查后续效果。出具审计报告后,应该对是否有必要开展后续跟踪审计以及何时开展后续跟踪审计进行规划。根据规划结果,决定对审计报告中审计建议的采纳和落实情况实施跟踪,了解审计发现缺陷的纠正情况,以促进审计建议的有效实施。 四、绩效审计评价指标 绩效审计评价指标是评价被审计单位绩效情况的标尺,目前我国还没有完善的绩效审计评价指标体系,本文认为可以参照以下标准:国家法律法规和方针政策;政府管理部门制定的国家、行业或地区标准,如定额、预算等标准;被审计单位制定的标准,如:项目的可行性报告、预算执行情况、目标实现情况、技术指标等;社会公认的或良好的实践标准,如:行业或地区平均水平和先进水平等;专业机构研究或制定的专业标准;具有专业权威性、与被审计单位没有重大利害关系的相关专家的建议;新的或既定的科学标准以及其他权威信息;通过访谈和问卷调查等方式,了解公众、信息使用者或被审计单位客户对被审计事项的预期;其他可作为绩效审计评价标准的外来指标;当审计机关从以上情况无法获得相应的审计评价标准,而自行制定或形成的评判标准、工作经验数据;审计人员的专业判断等。 五、绩效审计证据 按照证据的类型,绩效审计证据可以分为:(1)实物证据,如:照片、图片、图表、实物样本等;(2)文件证据,如:组织章程、预算、报告、信件、合同、会计资料、会议记录等;(3)询证证据,如会谈记录、调查问卷等。 按照证据的来源,绩效审计证据可以分为:(1)审计人员直接采集、编制和分析的资料,如:询问记录、问卷分析的结果、通过观察取得的有关资料、对相关内部控制状况的评价、通过计算和分析形成的证据资料等;(2)从被审计单位取得的资料,如:会计凭证、会计账簿、有关单位内部文件、会议记录、工作总结、内部审计资料等;(3)从第三方收集的资料,如:其他审计机构和人员对被审计单位进行审计的历史资料、与审计项目相关的法规制度、被审计单位的公开财务数据等。

二、绩效审计内容 绩效审计内容是绩效审计中审查评价的具体领域。具体包括:被审计单位重点活动、项目计划安排的科学性、合理性;内部控制的现状及存在的问题(管理的有效性);资源利用的效率;对绩效产生重大影响的业务运行情况;管理者职责的履行情况;可能发生的严重损失浪费、效率低下、控制薄弱的环节;财务报告的真实性等。 三、绩效审计程序 绩效审计程序是开展绩效审计的具体步骤,其总体上与传统审计程序一致,具体操作环节上存在一定的区别: 1.确定绩效审计项目。依据年度审计计划和相关规定,并综合考虑项目重要性、风险性、审计效果性、审计资源可行性等因素后确定。 2.开展审计准备工作。绩效审计项目正式实施前,应充分了解被审计单位的业务,及时收集和评估有关资料,深入开展审前调查,与被审计单位做好沟通协调,协商确定绩效项目目标,明确绩效审计的目标、范围、重点和审计方法,确立审计评价标准,编制审计实施方案。 3.实施现场审计。在绩效审计项目实施过程中,应按照审计目标要求,收集充分、相关和可靠的审计证据,对照审计评价标准,开展审计证据的整理归纳、分析评价工作,以确定项目执行者是否按照项目规划目标来组织实施,以及是否达到了预期结果。审计人员应与被审计单位保持有效的沟通,并对审前调查阶段的审计发现进行持续检查。 4.撰写和发布审计报告。审计实施阶段结束后,审计组撰写审计报告,详细说明绩效审计的相关发现。审计报告经局领导审阅后,应送交被审计单位征询意见。报告经过讨论、沟通、审核等环节,才能对外报送。确保审计报告在形成和发布的全部环节都受到有效的质量检查,以求其内容的客观、公正、完整、富有建设性。 5.跟踪检查后续效果。出具审计报告后,应该对是否有必要开展后续跟踪审计以及何时开展后续跟踪审计进行规划。根据规划结果,决定对审计报告中审计建议的采纳和落实情况实施跟踪,了解审计发现缺陷的纠正情况,以促进审计建议的有效实施。 四、绩效审计评价指标 绩效审计评价指标是评价被审计单位绩效情况的标尺,目前我国还没有完善的绩效审计评价指标体系,本文认为可以参照以下标准:国家法律法规和方针政策;政府管理部门制定的国家、行业或地区标准,如定额、预算等标准;被审计单位制定的标准,如:项目的可行性报告、预算执行情况、目标实现情况、技术指标等;社会公认的或良好的实践标准,如:行业或地区平均水平和先进水平等;专业机构研究或制定的专业标准;具有专业权威性、与被审计单位没有重大利害关系的相关专家的建议;新的或既定的科学标准以及其他权威信息;通过访谈和问卷调查等方式,了解公众、信息使用者或被审计单位客户对被审计事项的预期;其他可作为绩效审计评价标准的外来指标;当审计机关从以上情况无法获得相应的审计评价标准,而自行制定或形成的评判标准、工作经验数据;审计人员的专业判断等。 五、绩效审计证据 按照证据的类型,绩效审计证据可以分为:(1)实物证据,如:照片、图片、图表、实物样本等;(2)文件证据,如:组织章程、预算、报告、信件、合同、会计资料、会议记录等;(3)询证证据,如会谈记录、调查问卷等。 按照证据的来源,绩效审计证据可以分为:(1)审计人员直接采集、编制和分析的资料,如:询问记录、问卷分析的结果、通过观察取得的有关资料、对相关内部控制状况的评价、通过计算和分析形成的证据资料等;(2)从被审计单位取得的资料,如:会计凭证、会计账簿、有关单位内部文件、会议记录、工作总结、内部审计资料等;(3)从第三方收集的资料,如:其他审计机构和人员对被审计单位进行审计的历史资料、与审计项目相关的法规制度、被审计单位的公开财务数据等。