云南省图书馆机构用户,欢迎您!

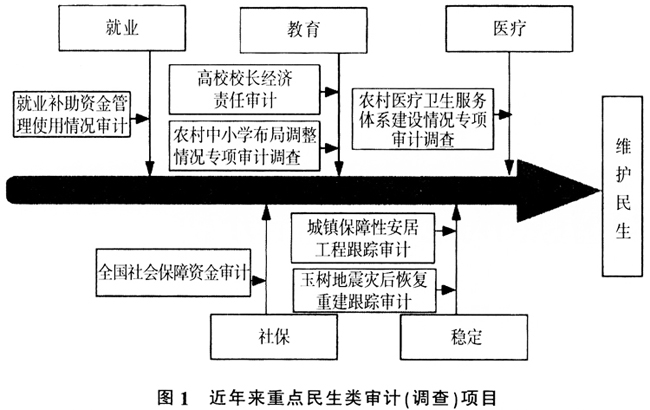

(三)清晰完整地确定和表述审计目标 审计法将审计工作的具体目标定位为监督财政财务收支的真实、合法和效益。随着实践和认识的不断深入,这一目标可以扩展为真实、合法、合规、守纪、安全、公平、正义、经济、效率、效果等多元化的审计目标体系。 (四)确定审计工作重点 与对需求、本质、职能和目标的认识相适应,审计工作重点主要经历了几个阶段的演变:第一阶段,主要进行税收、财务、物价大检查;第二阶段,重点是财政“上审下”;第三阶段,重点是对企业资产、负债、损益的真实情况进行审计;第四阶段,主要是查处重大违法违规案件,简单地说就是抓大案要案;第五阶段,在抓大案要案的同时,审计重点进一步关注到体制、制度、机制性的问题。 二、确定年度重点审计项目的思维路径分析 民生问题是国家治理的重要内容,受到党和政府以及社会各界的普遍关注。审计机关以“推进改革、维护民生、推动改革、促进发展”为工作的出发电和落脚点,每年都会安排一些民生类审计(调查)项目(图1)。下面就以重点民生类项目确定的过程为例,分析确定阶段性重点审计项目的思维路径。 (一)需求分析 这一环节主要是从多种渠道获取需求的信息,诸如政府工作中心、政府安排的重点项目、制定的重要政策等。 (二)确定目标及目标细分 民生类项目的最终目标是维护人民群众生存、生活的基本权益,增进人民福祉、维护公平正义和社会和谐稳定。具体目标可以分解为保障就业的稳定,促进医疗、卫生、教育、养老等资源的科学、合理、优化配置和使用,促进社会保障制度的健全,社保资金管理、使用的真实、合法、效益,收入分配的公平、效率。与具体政策目标相关联,还可以进一步分解和细化,在分析需求的基础上,可以根据在国家经济和社会发展中的重要性、政府及公众的关注程度,将审计目标排序,确定优先实现的审计目标。 (三)确定重点项目 根据上述审计目标,审计机关应首先思考与审计目标有关的所有单位、部门、资金、项目,对审计项目进行初选,并进行可行性研究。在此基础上,从多方面对初选的审计项目进行评估,以确定备选项目及其优先顺序。第一,项目的重要程度,与重要审计目标关联度越高的项目越重要。第二,审计目标的预期实现情况。有的审计项目同时涉及多个审计目标,就需要在与审计目标相关的经济系统中,选择最佳的切入点和最佳的实现方式。预期审计目标实现效果较好的审计项目应该确定为重点审计项目。第三,项目的风险水平,评估项目规模、管理和控制状况等。如果风险较高且施加有效手段可以控制,应该作为审计重点。第四,审计频率和覆盖面,审计频率较低但潜在问题较多的项目应该作为审计重点。审计频率较高,且屡审屡犯或者问题揭示不透,项目重要程度较高的,也应该作为审计重点。覆盖面较低的,一般应作为审计重点。第五,项目对审计资源的要求,项目对资源要求越多的越应该作为审计重点。

(三)清晰完整地确定和表述审计目标 审计法将审计工作的具体目标定位为监督财政财务收支的真实、合法和效益。随着实践和认识的不断深入,这一目标可以扩展为真实、合法、合规、守纪、安全、公平、正义、经济、效率、效果等多元化的审计目标体系。 (四)确定审计工作重点 与对需求、本质、职能和目标的认识相适应,审计工作重点主要经历了几个阶段的演变:第一阶段,主要进行税收、财务、物价大检查;第二阶段,重点是财政“上审下”;第三阶段,重点是对企业资产、负债、损益的真实情况进行审计;第四阶段,主要是查处重大违法违规案件,简单地说就是抓大案要案;第五阶段,在抓大案要案的同时,审计重点进一步关注到体制、制度、机制性的问题。 二、确定年度重点审计项目的思维路径分析 民生问题是国家治理的重要内容,受到党和政府以及社会各界的普遍关注。审计机关以“推进改革、维护民生、推动改革、促进发展”为工作的出发电和落脚点,每年都会安排一些民生类审计(调查)项目(图1)。下面就以重点民生类项目确定的过程为例,分析确定阶段性重点审计项目的思维路径。 (一)需求分析 这一环节主要是从多种渠道获取需求的信息,诸如政府工作中心、政府安排的重点项目、制定的重要政策等。 (二)确定目标及目标细分 民生类项目的最终目标是维护人民群众生存、生活的基本权益,增进人民福祉、维护公平正义和社会和谐稳定。具体目标可以分解为保障就业的稳定,促进医疗、卫生、教育、养老等资源的科学、合理、优化配置和使用,促进社会保障制度的健全,社保资金管理、使用的真实、合法、效益,收入分配的公平、效率。与具体政策目标相关联,还可以进一步分解和细化,在分析需求的基础上,可以根据在国家经济和社会发展中的重要性、政府及公众的关注程度,将审计目标排序,确定优先实现的审计目标。 (三)确定重点项目 根据上述审计目标,审计机关应首先思考与审计目标有关的所有单位、部门、资金、项目,对审计项目进行初选,并进行可行性研究。在此基础上,从多方面对初选的审计项目进行评估,以确定备选项目及其优先顺序。第一,项目的重要程度,与重要审计目标关联度越高的项目越重要。第二,审计目标的预期实现情况。有的审计项目同时涉及多个审计目标,就需要在与审计目标相关的经济系统中,选择最佳的切入点和最佳的实现方式。预期审计目标实现效果较好的审计项目应该确定为重点审计项目。第三,项目的风险水平,评估项目规模、管理和控制状况等。如果风险较高且施加有效手段可以控制,应该作为审计重点。第四,审计频率和覆盖面,审计频率较低但潜在问题较多的项目应该作为审计重点。审计频率较高,且屡审屡犯或者问题揭示不透,项目重要程度较高的,也应该作为审计重点。覆盖面较低的,一般应作为审计重点。第五,项目对审计资源的要求,项目对资源要求越多的越应该作为审计重点。