云南省图书馆机构用户,欢迎您!

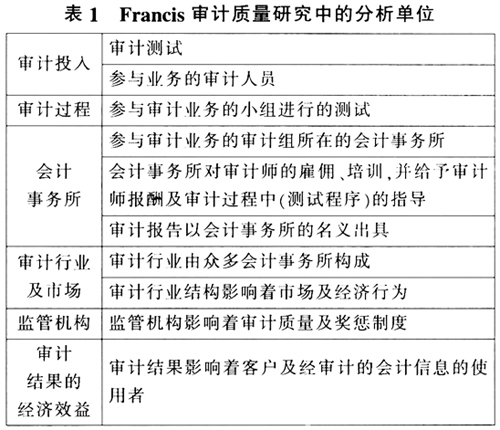

多层次的审计质量体系强调了审计质量评价经受着从理论角度到实践角度的双重挑战。在Francis体系的各个层次中,激励性、审计结果、唯一性、审计过程以及职业判断能力都以不同方式呈现。例如,每一层次不同的参与者,即审计师、团队、监管机构,都会有各种不同的、潜在的冲突和动机。此外,随着每一层次工作流程性质发生改变,每一层次对审计质量产生的影响会自然而然地进入下一更高层次的分析中。即,各个审计师的独立观点的质量会影响审核流程的质量,各个流程的质量会形成一笔业务的质量,各笔业务的质量又会形成一家会计师事务所的质量……必要的审计判断的质量会随着观察者所在的每一层次的高度而发生变化。 鉴于这种来自不同层次的因素联合对审计质量产生影响的模式,对审计质量的定义变得更加困难。于是,平衡计分卡——这一新的审计质量评价体系应运而生,它可以解决不同层次利益相关者持不同观点的问题。平衡计分卡关注的是与审计质量最相关的事项,而不是为了满足所有的利益相关者的要求而强加的一种固定结构的指标。 因此,我们通过对FRC以及Francis所提出的审计质量研究框架进行梳理和概括,同时结合目前审计目的与审计职能所发生的新变化,提出了基于平衡计分卡的审计质量研究框架(如图1所示)。该框架主要包括审计投入、审计过程、审计结果以及审计环境这四大方面。 审计投入是指在审计过程中需要投入的人力、物力、财力等。审计投入与审计风险之间存在着极为密切联系。审计风险直接决定审计证据和审计过程,是审计计划形成前必须完成的核心工作。在审计风险模型中,每个客户面临的风险都是独一无二的。客户出具的财务报表的可靠性风险取决于交易和会计系统的复杂性,同时也受管理激励机制的影响。于是,为取得合理保证水平所需的审计资源会随业务的不同而发生变化。此外,审计是一项事先无法预测结果、并以专业知识为基础的专业化服务。所以,一项审计业务所需的资源取决于参与该项业务的审计人员的专业胜任能力以及在审计实施过程中运用的审计技术和方法。因此,必须清楚意识到:我们无法严格地以定量的方式对审计质量的投入进行定义。 审计是一个系统化的过程,会随着审计业务客户商业计划、激励管理机制、风险的不同而发生变化。因此,审计过程的质量取决于审计师在风险评估、执行分析程序、获取和评价审计证据等审计过程中的各个阶段做出的判断的质量。由于审计结果以及审计过程中存在着大量不确定性,审计师的判断容易受到个人主观偏见的影响。我们也意识到,审计过程中应该适当涵盖能够减轻由于个人判断误差所产生的影响的步骤,如质量控制与评价的过程。 审计结果往往是不确定的,同时也是不可预测的。因此,研究人员往往转向间接的,但可量化的,能够代表审计结果的方面进行研究。此外,他们往往采取“高质量审计不是……”的否定定义方式。代表低质量审计结果的衡量标准通常包括:是否存在财务报表重述、审计诉讼、低质量的财务报告(例如:出现异常应计项目)、不准确的审计报告、监管审查中发现的审计缺陷。对于财务陷入困境的公司,积极的审计质量结果测量指标包含了是否拥有持续经营的报告。我们注意到:这些指标都是间接的,并且每一项代表审计质量的指标都有着自己独特的局限性。然而,由于对审计结果的观察能力不足,采用间接的衡量指标可能是未来最好的解决方案。

多层次的审计质量体系强调了审计质量评价经受着从理论角度到实践角度的双重挑战。在Francis体系的各个层次中,激励性、审计结果、唯一性、审计过程以及职业判断能力都以不同方式呈现。例如,每一层次不同的参与者,即审计师、团队、监管机构,都会有各种不同的、潜在的冲突和动机。此外,随着每一层次工作流程性质发生改变,每一层次对审计质量产生的影响会自然而然地进入下一更高层次的分析中。即,各个审计师的独立观点的质量会影响审核流程的质量,各个流程的质量会形成一笔业务的质量,各笔业务的质量又会形成一家会计师事务所的质量……必要的审计判断的质量会随着观察者所在的每一层次的高度而发生变化。 鉴于这种来自不同层次的因素联合对审计质量产生影响的模式,对审计质量的定义变得更加困难。于是,平衡计分卡——这一新的审计质量评价体系应运而生,它可以解决不同层次利益相关者持不同观点的问题。平衡计分卡关注的是与审计质量最相关的事项,而不是为了满足所有的利益相关者的要求而强加的一种固定结构的指标。 因此,我们通过对FRC以及Francis所提出的审计质量研究框架进行梳理和概括,同时结合目前审计目的与审计职能所发生的新变化,提出了基于平衡计分卡的审计质量研究框架(如图1所示)。该框架主要包括审计投入、审计过程、审计结果以及审计环境这四大方面。 审计投入是指在审计过程中需要投入的人力、物力、财力等。审计投入与审计风险之间存在着极为密切联系。审计风险直接决定审计证据和审计过程,是审计计划形成前必须完成的核心工作。在审计风险模型中,每个客户面临的风险都是独一无二的。客户出具的财务报表的可靠性风险取决于交易和会计系统的复杂性,同时也受管理激励机制的影响。于是,为取得合理保证水平所需的审计资源会随业务的不同而发生变化。此外,审计是一项事先无法预测结果、并以专业知识为基础的专业化服务。所以,一项审计业务所需的资源取决于参与该项业务的审计人员的专业胜任能力以及在审计实施过程中运用的审计技术和方法。因此,必须清楚意识到:我们无法严格地以定量的方式对审计质量的投入进行定义。 审计是一个系统化的过程,会随着审计业务客户商业计划、激励管理机制、风险的不同而发生变化。因此,审计过程的质量取决于审计师在风险评估、执行分析程序、获取和评价审计证据等审计过程中的各个阶段做出的判断的质量。由于审计结果以及审计过程中存在着大量不确定性,审计师的判断容易受到个人主观偏见的影响。我们也意识到,审计过程中应该适当涵盖能够减轻由于个人判断误差所产生的影响的步骤,如质量控制与评价的过程。 审计结果往往是不确定的,同时也是不可预测的。因此,研究人员往往转向间接的,但可量化的,能够代表审计结果的方面进行研究。此外,他们往往采取“高质量审计不是……”的否定定义方式。代表低质量审计结果的衡量标准通常包括:是否存在财务报表重述、审计诉讼、低质量的财务报告(例如:出现异常应计项目)、不准确的审计报告、监管审查中发现的审计缺陷。对于财务陷入困境的公司,积极的审计质量结果测量指标包含了是否拥有持续经营的报告。我们注意到:这些指标都是间接的,并且每一项代表审计质量的指标都有着自己独特的局限性。然而,由于对审计结果的观察能力不足,采用间接的衡量指标可能是未来最好的解决方案。