云南省图书馆机构用户,欢迎您!

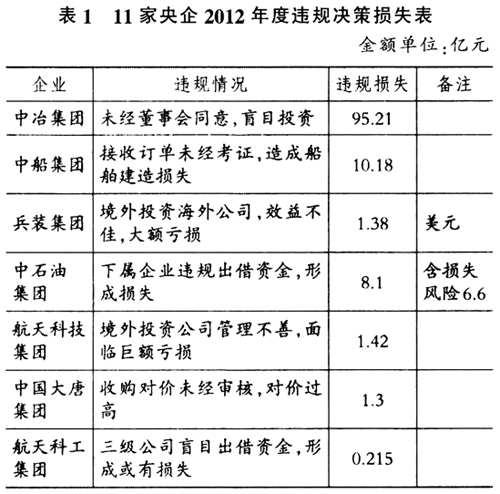

(三)央企 中央企业包含以下三类:第一类是由国资委管理的企业;第二类是由银监会、保监会、证监会管理的企业,主要是金融行业企业;第三类是由国务院其他部门管理的企业,包括铁路、黄金等行业企业。本文所说的央企是指第一、三类的113家企业。 (四)企业各项制度 企业管理制度是企业员工在企业生产经营活动中须共同遵守的规定和准则的总称,企业管理制度的表现形式或组成包括企业组织机构设计、职能部门划分及职能分工、岗位工作说明、专业管理制度等管理制度类文件。企业各项制度构成了内部控制制度的框架,其重要性不言而喻。 三、2011年及2012年审计署审计公告中被审计央企的基本情况 央企涉及国家重要领域,关系着国计民生,对国民经济的发展起着重要的作用,其独特性可能在于各种行为实际上是传递政府的某种信号,这使得央企追求的目标不单是利润最大化,还承担着社会责任和政治责任。2011年及2012年审计署央企审计公告共计21家,其中,2011年10家、2012年11家,审计期间为5年,均为委托中介机构审计后进行的财务收支审计。被审计央企主营业务涉及能源、矿业、飞机设计与销售方面,共计注册资本9379.11亿元,资产111490.41亿元,主营收入69826.58亿元,利润总额1984.88亿元(2011年的审计公告)或净利润3 443.21亿元(2012年的审计公告)。 四、被审计央企存在的主要问题 (一)主要问题类型 从审计署公布被审计的21家央企的审计结果来看,由于内部管理不当,央企在违规决策、少缴税金和违规招标等方面存在巨大的问题: 1.违规决策。2012年度审计发现1 784项重大经济决策不合规,形成损失及潜在损失45.57亿元。表1是抽查的企业中涉及金额较大的违规事项。

(三)央企 中央企业包含以下三类:第一类是由国资委管理的企业;第二类是由银监会、保监会、证监会管理的企业,主要是金融行业企业;第三类是由国务院其他部门管理的企业,包括铁路、黄金等行业企业。本文所说的央企是指第一、三类的113家企业。 (四)企业各项制度 企业管理制度是企业员工在企业生产经营活动中须共同遵守的规定和准则的总称,企业管理制度的表现形式或组成包括企业组织机构设计、职能部门划分及职能分工、岗位工作说明、专业管理制度等管理制度类文件。企业各项制度构成了内部控制制度的框架,其重要性不言而喻。 三、2011年及2012年审计署审计公告中被审计央企的基本情况 央企涉及国家重要领域,关系着国计民生,对国民经济的发展起着重要的作用,其独特性可能在于各种行为实际上是传递政府的某种信号,这使得央企追求的目标不单是利润最大化,还承担着社会责任和政治责任。2011年及2012年审计署央企审计公告共计21家,其中,2011年10家、2012年11家,审计期间为5年,均为委托中介机构审计后进行的财务收支审计。被审计央企主营业务涉及能源、矿业、飞机设计与销售方面,共计注册资本9379.11亿元,资产111490.41亿元,主营收入69826.58亿元,利润总额1984.88亿元(2011年的审计公告)或净利润3 443.21亿元(2012年的审计公告)。 四、被审计央企存在的主要问题 (一)主要问题类型 从审计署公布被审计的21家央企的审计结果来看,由于内部管理不当,央企在违规决策、少缴税金和违规招标等方面存在巨大的问题: 1.违规决策。2012年度审计发现1 784项重大经济决策不合规,形成损失及潜在损失45.57亿元。表1是抽查的企业中涉及金额较大的违规事项。  2.少缴税金。由于存在会计核算和财务管理不规范的问题,从审计公告看,问题企业均存在虚构收入和成本费用的问题,2011年仅华能集团就欠缴企业所得税3.92亿元。 3.违规招标。2012年度被审计的11家企业有9家涉及重大的违规招标行为,主要包括:对于承包商以及物资采购不采取公开招标,采取一些竞争性不强的招标定价方式,等等。 4.内部管理。正是由于央企内部管理制度体系不够完善,导致央企产生一系列的问题。央企的层级多,二、三级公司数量很多,这些公司甚至未进行公司制改革,未设置董事会这样的机构,治理结构存在空缺。相关内部控制制度不健全,尤其是信息化方面,电子资源存在数据修改和外泄风险。 另外,央企在公车购置、违规发放员工福利、项目批建程序以及高管薪酬等方面也存在问题。央企存在的诸多问题,追根溯源就是监督机制的问题。 (二)个例分析 为了说明问题,本文首先选取《中国华能集团公司2011年度财务收支审计结果》(2013年第3号,总第145号)进行详细分析。

2.少缴税金。由于存在会计核算和财务管理不规范的问题,从审计公告看,问题企业均存在虚构收入和成本费用的问题,2011年仅华能集团就欠缴企业所得税3.92亿元。 3.违规招标。2012年度被审计的11家企业有9家涉及重大的违规招标行为,主要包括:对于承包商以及物资采购不采取公开招标,采取一些竞争性不强的招标定价方式,等等。 4.内部管理。正是由于央企内部管理制度体系不够完善,导致央企产生一系列的问题。央企的层级多,二、三级公司数量很多,这些公司甚至未进行公司制改革,未设置董事会这样的机构,治理结构存在空缺。相关内部控制制度不健全,尤其是信息化方面,电子资源存在数据修改和外泄风险。 另外,央企在公车购置、违规发放员工福利、项目批建程序以及高管薪酬等方面也存在问题。央企存在的诸多问题,追根溯源就是监督机制的问题。 (二)个例分析 为了说明问题,本文首先选取《中国华能集团公司2011年度财务收支审计结果》(2013年第3号,总第145号)进行详细分析。