云南省图书馆机构用户,欢迎您!

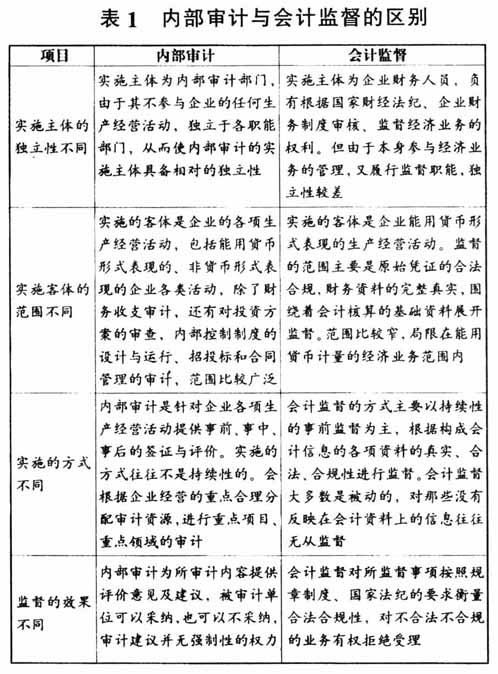

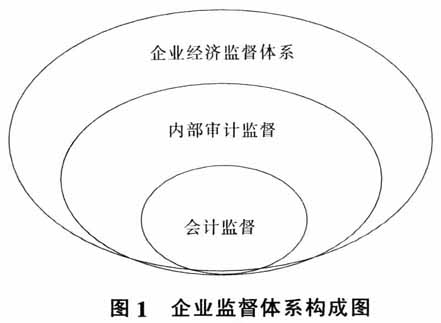

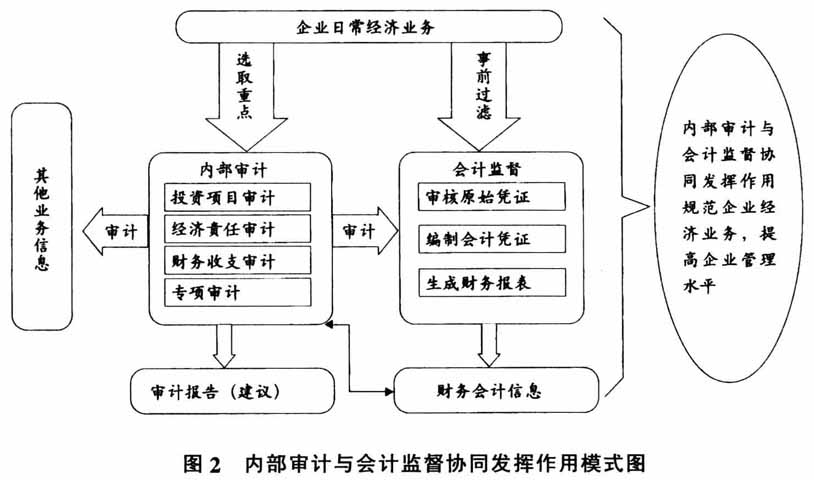

首先,内部审计监督的范围包含着会计监督,是对会计监督的再监督,二者监督的对象也有相互交叉,共同点是财务会计资料信息。会计监督是对构成企业财务会计信息的各项原始资料进行审核,比如,发票、合同、验收单等资料,而内部审计根据审计的目标最终也会将上述原始资料作为检查的对象载体,内部审计同时还会对会计核算方法与程序进行审计监督。其次,内部审计与会计监督所依据的标准是相同的,都是以国家法律法规及企业的相关制度为标准对企业各项经济业务实施监督。最后,内部审计与会计监督都是为促进企业各项经营管理水平提高所服务的,二者的工作目标具有一致性。它们作为企业监督体系的两大部分是缺一不可、相互融合的关系,二者共同发挥作用形成企业有效的监督体系,更好地为企业加强管理,提高效益服务。 三、合理运用内部审计与会计监督,促进企业持续性监督体系的构建 (一)内部审计与会计监督协同发挥作用模式 从上述内部审计与会计监督的关系中可以看出,二者同为企业经济监督体系的重要组成部分,在监督实施的主体、客体、范围、方式上存在着差异,二者在企业管理中的作用又是不可替代的。内部审计和会计监督有着各自的优缺点,会计监督及时、连续、直接,但缺少独立性和全面性;内部审计独立、全面,但往往缺少及时性和直接性。二者结合起来,才能构成系统完善的企业监督体系。充分挖掘二者的协同发挥作用的模式对构建企业持续性的监督体系有着重要意义。二者的协同效用可用图2表示。 (二)企业持续性监督体系的构建 1.持续性监督体系综述。从图2可以看出,企业日常涉及货币交易的经济业务由会计监督履行事前监督职能,财务人员依据国家法规制度进行审核,经审核的原始凭证填制会计凭证,并利用会计方法和流程加工成企业各方利益相关者需要参考的会计报表信息对外披露。可见,会计监督是企业持续性监督体系的第一关,肩负着重大责任,如果未对其原始信息的真实完整把好关,势必造成企业财务会计信息失真,资金和资产的流失。会计监督贯穿于会计业务流程体系中,是财务人员在审核、计算、编制报告等一系列会计活动中随时自然发生的监督活动,由一系列的财务内部控制制度进行约束。会计监督有着及时、连续、事前控制的特点,为企业监督体系筑造了一道城墙。但是,由于财务人员是企业行政管理的组成人员,在履行监督职能的过程中缺少独立性,尤其对于领导授意的可能的非法行为管控力度薄弱,在企业利益与个人利益相矛盾的时候,难以做出正确的决策。另外,会计监督的范围受限于能用货币表示的经济业务,而企业管理中,不体现在货币形式上的经济业务,如合同的拟定、投资决策、违反职能分工等内部控制缺陷则无从监管,这时,内部审计则可以发挥它的作用。

首先,内部审计监督的范围包含着会计监督,是对会计监督的再监督,二者监督的对象也有相互交叉,共同点是财务会计资料信息。会计监督是对构成企业财务会计信息的各项原始资料进行审核,比如,发票、合同、验收单等资料,而内部审计根据审计的目标最终也会将上述原始资料作为检查的对象载体,内部审计同时还会对会计核算方法与程序进行审计监督。其次,内部审计与会计监督所依据的标准是相同的,都是以国家法律法规及企业的相关制度为标准对企业各项经济业务实施监督。最后,内部审计与会计监督都是为促进企业各项经营管理水平提高所服务的,二者的工作目标具有一致性。它们作为企业监督体系的两大部分是缺一不可、相互融合的关系,二者共同发挥作用形成企业有效的监督体系,更好地为企业加强管理,提高效益服务。 三、合理运用内部审计与会计监督,促进企业持续性监督体系的构建 (一)内部审计与会计监督协同发挥作用模式 从上述内部审计与会计监督的关系中可以看出,二者同为企业经济监督体系的重要组成部分,在监督实施的主体、客体、范围、方式上存在着差异,二者在企业管理中的作用又是不可替代的。内部审计和会计监督有着各自的优缺点,会计监督及时、连续、直接,但缺少独立性和全面性;内部审计独立、全面,但往往缺少及时性和直接性。二者结合起来,才能构成系统完善的企业监督体系。充分挖掘二者的协同发挥作用的模式对构建企业持续性的监督体系有着重要意义。二者的协同效用可用图2表示。 (二)企业持续性监督体系的构建 1.持续性监督体系综述。从图2可以看出,企业日常涉及货币交易的经济业务由会计监督履行事前监督职能,财务人员依据国家法规制度进行审核,经审核的原始凭证填制会计凭证,并利用会计方法和流程加工成企业各方利益相关者需要参考的会计报表信息对外披露。可见,会计监督是企业持续性监督体系的第一关,肩负着重大责任,如果未对其原始信息的真实完整把好关,势必造成企业财务会计信息失真,资金和资产的流失。会计监督贯穿于会计业务流程体系中,是财务人员在审核、计算、编制报告等一系列会计活动中随时自然发生的监督活动,由一系列的财务内部控制制度进行约束。会计监督有着及时、连续、事前控制的特点,为企业监督体系筑造了一道城墙。但是,由于财务人员是企业行政管理的组成人员,在履行监督职能的过程中缺少独立性,尤其对于领导授意的可能的非法行为管控力度薄弱,在企业利益与个人利益相矛盾的时候,难以做出正确的决策。另外,会计监督的范围受限于能用货币表示的经济业务,而企业管理中,不体现在货币形式上的经济业务,如合同的拟定、投资决策、违反职能分工等内部控制缺陷则无从监管,这时,内部审计则可以发挥它的作用。  内部审计的审计范围没有固定的模式,审计计划的制订是根据企业生产经营的重点及管理薄弱环节而设计的。内部审计的类型从最初的查错防弊型财务审计,发展到现代的风险管理审计,审计类型有了很大的丰富和发展,内部审计参与投资项目的选定、经济合同的审查、企业经营者的经济责任审计、重点项目的专项审计等工作中,促进了企业持续性经济监督体系的建立,弥补了会计监督的空白。内部审计既有事前预防性的投资项目审计,也有事中运行过程中的内部控制审计,还有事后责任追查的经济责任审计。利用会计监督形成的财务会计信息作为主要审计载体,结合内部控制制度、合同履行、劳动生产率等各项非财务指标进行综合评价,从而构建出会计监督与内部审计相结合的全方位、全过程的持续监督体系。这种利用会计监督和内部审计相互的特点进行优势互补形成的持续性监督体系克服了内部审计与会计监督自身所固有的缺陷,弥补了审计资源有限,不能面面俱到的缺点,实现企业经济全覆盖,从而做到监督无死角、运行标准化的管理目的。

内部审计的审计范围没有固定的模式,审计计划的制订是根据企业生产经营的重点及管理薄弱环节而设计的。内部审计的类型从最初的查错防弊型财务审计,发展到现代的风险管理审计,审计类型有了很大的丰富和发展,内部审计参与投资项目的选定、经济合同的审查、企业经营者的经济责任审计、重点项目的专项审计等工作中,促进了企业持续性经济监督体系的建立,弥补了会计监督的空白。内部审计既有事前预防性的投资项目审计,也有事中运行过程中的内部控制审计,还有事后责任追查的经济责任审计。利用会计监督形成的财务会计信息作为主要审计载体,结合内部控制制度、合同履行、劳动生产率等各项非财务指标进行综合评价,从而构建出会计监督与内部审计相结合的全方位、全过程的持续监督体系。这种利用会计监督和内部审计相互的特点进行优势互补形成的持续性监督体系克服了内部审计与会计监督自身所固有的缺陷,弥补了审计资源有限,不能面面俱到的缺点,实现企业经济全覆盖,从而做到监督无死角、运行标准化的管理目的。