云南省图书馆机构用户,欢迎您!

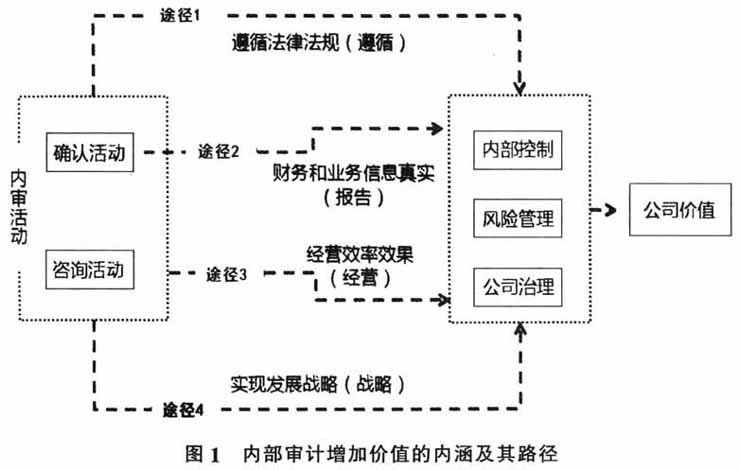

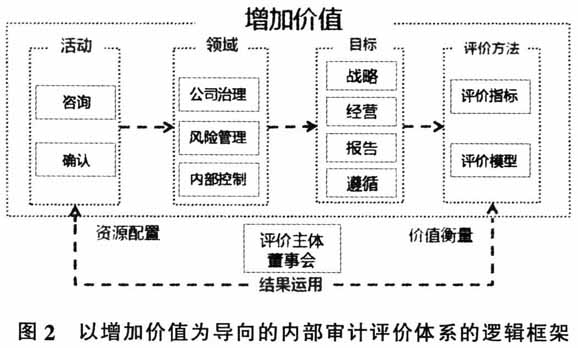

3.内部审计增加价值的领域是公司治理、风险管理和内部控制。内部审计作为公司内部活动,其增加价值的领域与其他内部活动的领域维度不同。如销售和研发是以市场和客户需求为导向,扩大公司收入来增加价值。而内部审计增加价值则是主要围绕内部控制、风险管理和公司治理三个领域增加价值。内部审计在内部控制领域查处违法违规行为,防止收入、费用、成本等不真实,健全制度设计和执行;在风险管理领域提升和评估风险,挽回和避免损失;在公司治理领域为公司提供决策支持,维护公司品牌形象,培养输出人才,为内部审计行业提供经验输出进而提升公司行业地位。这些内部审计的工作领域与国际内部审计师协会对增加价值的描述相衔接,体现了业界的共同认识。 4.内部审计增加的价值是体现股东利益的公司市场价值,即上市公司的市值。换言之,内部审计增加价值不是代表任何经营层、个别人的利益和行为,而是站在公司所有者和其他利益相关方的立场增加公司整体的市场价值。内部审计活动本身通过确认和咨询,以“促进企业实现四大目标”为路径,在三大领域为公司增加价值,这体现了内部审计增加价值的内涵。在认识内部审计增加价值的过程中,需避免两个误区:一是认为增加价值就是审计成效。增加价值与传统观念的审计成效有所不同:成效是从内部审计满足经营层的需求来衡量产出,比如,审计覆盖的业务领域、审计发现是否得到经营层的接纳和重视等。而增加价值是从股东的利益出发衡量内部审计的价值贡献,体现了更高层次的要求。二是认为“确认活动不增加价值,咨询活动才增加价值”或者“查错纠弊、核实数据不增加价值,提供建议和辅导才是增加价值”。这些观点将增加价值看作内部审计活动的一个类型。而本文认为内部审计的确认活动和咨询活动是相互联系和渗透的,确认活动是咨询活动的基础,咨询活动是确认活动的延伸,二者共同构成增加价值的活动。 (二)独立性是内部审计增加价值的基础与关键 独立性是内部审计开展工作的核心问题,是内部审计工作的灵魂,没有独立性,就没有内部审计工作的公正性、权威性。国家审计署前任审计长李金华曾明确指出:“审计要保持高度的独立性,所谓独立性,就是跟被审计单位必须有一道防火墙,保持对被审计单位的一种独立”。对于公司而言,内部审计的独立性主要表现在内部审计体制机制的独立性以及履职行为的独立性。只有内部审计高度独立,才能够充分代表股东的利益,进而增加公司的价值。 二、以增加价值为导向内部审计评价的总体框架 基于本文对内部审计增加价值的界定,提出如下以增加价值为导向的内部审计评价体系的总体构建思路(见图2)。

3.内部审计增加价值的领域是公司治理、风险管理和内部控制。内部审计作为公司内部活动,其增加价值的领域与其他内部活动的领域维度不同。如销售和研发是以市场和客户需求为导向,扩大公司收入来增加价值。而内部审计增加价值则是主要围绕内部控制、风险管理和公司治理三个领域增加价值。内部审计在内部控制领域查处违法违规行为,防止收入、费用、成本等不真实,健全制度设计和执行;在风险管理领域提升和评估风险,挽回和避免损失;在公司治理领域为公司提供决策支持,维护公司品牌形象,培养输出人才,为内部审计行业提供经验输出进而提升公司行业地位。这些内部审计的工作领域与国际内部审计师协会对增加价值的描述相衔接,体现了业界的共同认识。 4.内部审计增加的价值是体现股东利益的公司市场价值,即上市公司的市值。换言之,内部审计增加价值不是代表任何经营层、个别人的利益和行为,而是站在公司所有者和其他利益相关方的立场增加公司整体的市场价值。内部审计活动本身通过确认和咨询,以“促进企业实现四大目标”为路径,在三大领域为公司增加价值,这体现了内部审计增加价值的内涵。在认识内部审计增加价值的过程中,需避免两个误区:一是认为增加价值就是审计成效。增加价值与传统观念的审计成效有所不同:成效是从内部审计满足经营层的需求来衡量产出,比如,审计覆盖的业务领域、审计发现是否得到经营层的接纳和重视等。而增加价值是从股东的利益出发衡量内部审计的价值贡献,体现了更高层次的要求。二是认为“确认活动不增加价值,咨询活动才增加价值”或者“查错纠弊、核实数据不增加价值,提供建议和辅导才是增加价值”。这些观点将增加价值看作内部审计活动的一个类型。而本文认为内部审计的确认活动和咨询活动是相互联系和渗透的,确认活动是咨询活动的基础,咨询活动是确认活动的延伸,二者共同构成增加价值的活动。 (二)独立性是内部审计增加价值的基础与关键 独立性是内部审计开展工作的核心问题,是内部审计工作的灵魂,没有独立性,就没有内部审计工作的公正性、权威性。国家审计署前任审计长李金华曾明确指出:“审计要保持高度的独立性,所谓独立性,就是跟被审计单位必须有一道防火墙,保持对被审计单位的一种独立”。对于公司而言,内部审计的独立性主要表现在内部审计体制机制的独立性以及履职行为的独立性。只有内部审计高度独立,才能够充分代表股东的利益,进而增加公司的价值。 二、以增加价值为导向内部审计评价的总体框架 基于本文对内部审计增加价值的界定,提出如下以增加价值为导向的内部审计评价体系的总体构建思路(见图2)。  如图2所示,内部审计增加价值的过程以内部审计活动开始,通过咨询和确认活动,在公司治理、风险管理和内部控制三个领域产生影响,通过实现战略、经营、报告和遵循四大目标为途径增加公司的价值。 而在本逻辑框架中,内部审计增加价值的活动、领域和目标首次明确并解决了“内部审计师如何增加价值”的问题,而评价方法解决了“内部审计增加价值如何评价”的问题,评价主体解决了“谁来评价的问题”。这些逻辑要素通过有机组合,构成了以增加价值为导向的内部审计评价体系。其中,董事会作为评价主体有着不可替代的地位。只有由董事会来评价内部审计增加的价值,才能够充分体现和保证独立性。

如图2所示,内部审计增加价值的过程以内部审计活动开始,通过咨询和确认活动,在公司治理、风险管理和内部控制三个领域产生影响,通过实现战略、经营、报告和遵循四大目标为途径增加公司的价值。 而在本逻辑框架中,内部审计增加价值的活动、领域和目标首次明确并解决了“内部审计师如何增加价值”的问题,而评价方法解决了“内部审计增加价值如何评价”的问题,评价主体解决了“谁来评价的问题”。这些逻辑要素通过有机组合,构成了以增加价值为导向的内部审计评价体系。其中,董事会作为评价主体有着不可替代的地位。只有由董事会来评价内部审计增加的价值,才能够充分体现和保证独立性。