云南省图书馆机构用户,欢迎您!

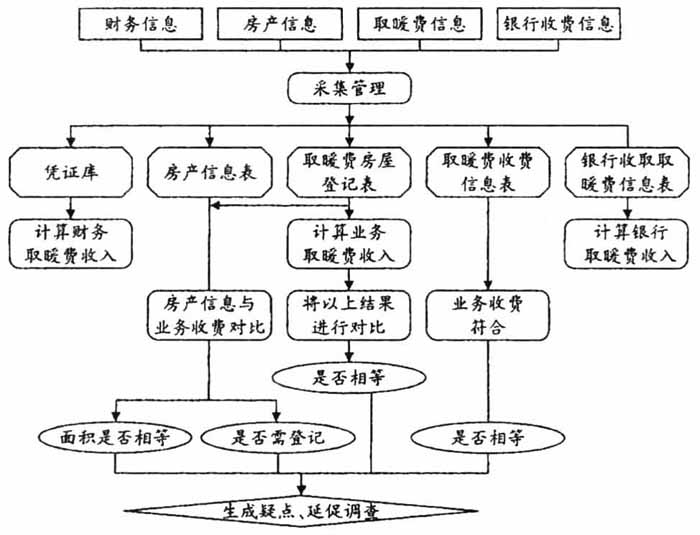

二、分析数据,构建模型 根据需求和已建立的分析模型思路,研究分析需要哪些具体的审计数据,采集整理待用的基础表,并且要对具体的数据进行研究,确定各字段、代码和业务数据具体内容代表的含义等。分析的过程中,需要综合数据词典和数据库说明等技术文档对数据的含义,对业务、业务流程的理解等方面的认知情况,对数据产生全面、深入认识。 在构建取暖费收入真实性分析模型时,需要从被审计单位和相关部门采集下列数据。

二、分析数据,构建模型 根据需求和已建立的分析模型思路,研究分析需要哪些具体的审计数据,采集整理待用的基础表,并且要对具体的数据进行研究,确定各字段、代码和业务数据具体内容代表的含义等。分析的过程中,需要综合数据词典和数据库说明等技术文档对数据的含义,对业务、业务流程的理解等方面的认知情况,对数据产生全面、深入认识。 在构建取暖费收入真实性分析模型时,需要从被审计单位和相关部门采集下列数据。  1.财务凭证表。数据元素:源凭证号、凭证日期、凭证号、科目编码、科目名称、摘要、贷方金额、借方金额、凭证类型、编号、凭证类型名称、附件数、会计年份、对方科目编码。 2.房产信息表。数据元素:图号、区号、丘号、幢号、房号、产籍号、所属区坐落、结构、总层数、所在层、名义层、所在单元、用途、用途子项、户型、地区类别、朝向、建成年份、建设方式、房屋质量、建筑面积、套内面积、分摊面积、基底面积、居住面积、使用面积、住宅面积、非住宅面积、部分产权面积、原面积、扩面积、预售面积、预售价格、附房面积、环境率、阳台、装修、层高、房间数、东墙、南墙、西墙、北墙、房屋现状、房屋价值、四至范围、小区名称、分摊系数、测绘单位、调查员、调查日期、备注、物业编号、登记簿编号。 3.取暖费收费信息表。数据元素:小区编号、小区名称、楼宇编号、楼宇名称、房间编号、房间全称、建立时间、房间名称、住户名称、住户证件号码、住户联系电话、住户工作单位、权属类型、使用类型、使用状态、建筑面积、使用面积、供热面积、负责数据维护的收费单位、负责供热费的收费单位、负责物业费的收费单位、负责房租费的收费单位、负责二次加压水费的收费单位、预付款金额、联系人、操作时间、户型、朝向、房屋现值、灭籍日期、灭籍原因、房间名称、单元号、物业收费面积、供热收费面积、操作人、操作时间、使用类型。 4.取暖费房屋登记表。数据元素:公司编号、小区编号、大楼编号、房间编号、业主名称、收费项目、收费月份、计划总应收、实收、收完标识、实际应收、折扣率、减免形式、减免原因、减免人、减免时间、停收标志、备注、操作人、操作时间、房管员编号、是否从初始录入生成、变更类型、变更原因、本条收费计划是否有效、变更原因、修改入住时间、变更原因、供热交费单位、收费时间、分户申请停热系数。 5.银行收取取暖费信息表。数据元素:公司编号、小区编号、大楼编号、房间编号、业主名称、收费项目、收费时间、收费金额、流水号。 三、分析步骤,完成模型 按照分析模型,利用软件工具或SQL数据库语言,运用经济学、统计学等方法,对数据进行核对、检查、复算、判断等操作,得出结果。 以审计脚本语言(ASL)为例,具体步骤如下: 第一步:对比财务、业务、银行收取取暖费是否一致。 (1)计算财务取暖费收入。 CurrentQuery,SqlStr,IsEmpty; begin

1.财务凭证表。数据元素:源凭证号、凭证日期、凭证号、科目编码、科目名称、摘要、贷方金额、借方金额、凭证类型、编号、凭证类型名称、附件数、会计年份、对方科目编码。 2.房产信息表。数据元素:图号、区号、丘号、幢号、房号、产籍号、所属区坐落、结构、总层数、所在层、名义层、所在单元、用途、用途子项、户型、地区类别、朝向、建成年份、建设方式、房屋质量、建筑面积、套内面积、分摊面积、基底面积、居住面积、使用面积、住宅面积、非住宅面积、部分产权面积、原面积、扩面积、预售面积、预售价格、附房面积、环境率、阳台、装修、层高、房间数、东墙、南墙、西墙、北墙、房屋现状、房屋价值、四至范围、小区名称、分摊系数、测绘单位、调查员、调查日期、备注、物业编号、登记簿编号。 3.取暖费收费信息表。数据元素:小区编号、小区名称、楼宇编号、楼宇名称、房间编号、房间全称、建立时间、房间名称、住户名称、住户证件号码、住户联系电话、住户工作单位、权属类型、使用类型、使用状态、建筑面积、使用面积、供热面积、负责数据维护的收费单位、负责供热费的收费单位、负责物业费的收费单位、负责房租费的收费单位、负责二次加压水费的收费单位、预付款金额、联系人、操作时间、户型、朝向、房屋现值、灭籍日期、灭籍原因、房间名称、单元号、物业收费面积、供热收费面积、操作人、操作时间、使用类型。 4.取暖费房屋登记表。数据元素:公司编号、小区编号、大楼编号、房间编号、业主名称、收费项目、收费月份、计划总应收、实收、收完标识、实际应收、折扣率、减免形式、减免原因、减免人、减免时间、停收标志、备注、操作人、操作时间、房管员编号、是否从初始录入生成、变更类型、变更原因、本条收费计划是否有效、变更原因、修改入住时间、变更原因、供热交费单位、收费时间、分户申请停热系数。 5.银行收取取暖费信息表。数据元素:公司编号、小区编号、大楼编号、房间编号、业主名称、收费项目、收费时间、收费金额、流水号。 三、分析步骤,完成模型 按照分析模型,利用软件工具或SQL数据库语言,运用经济学、统计学等方法,对数据进行核对、检查、复算、判断等操作,得出结果。 以审计脚本语言(ASL)为例,具体步骤如下: 第一步:对比财务、业务、银行收取取暖费是否一致。 (1)计算财务取暖费收入。 CurrentQuery,SqlStr,IsEmpty; begin