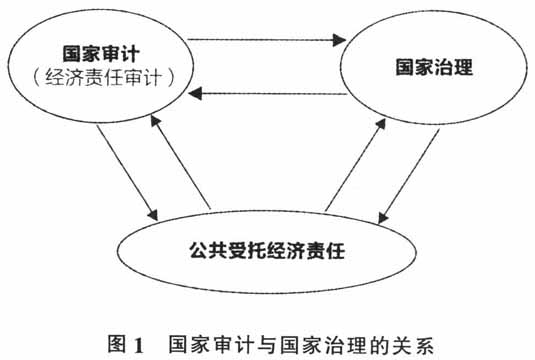

国家审计是国家治理的重要组成部分,在国家治理中发挥着重要作用。《利马宣言》指出,“审计本身并不是一种目的,而是监督系统中不可或缺的一部分”。在2013年10月召开的世界审计组织第二十一届大会上通过的《北京宣言》更是将“促进良治”作为世界各国最高审计机关的目标,鲜明地提出国家审计要参与国家治理。世界各国的国家审计实践虽然不同,但都在本国的国家治理中发挥着重要的作用。经济责任审计作为具有中国特色的审计监督模式,对公共权力的制约和监督具有特殊的地位和不可替代的作用。 一、经济责任审计的发展现状 1999年国务院办公厅正式发布两项《暂行规定》,标志着我国领导干部经济责任审计已经正式纳入国家审计范围。2006年6月1日修正实施的《审计法》,明确了经济责任审计的法律地位,经济责任审计迈上了规范化、法制化的新台阶。2010年中办国办联合下发《党政主要领导干部和国有企业领导人员经济责任审计规定》(中办发[2010]32号),经济责任审计对象扩大到各级党政领导干部及国有和国有控股企业领导干部。2014年《党政主要领导干部和国有企业领导人员经济责任审计规定实施细则》和《国务院关于加强审计工作的意见》(国发[2014]48号)的相继出台,标志着经济责任审计进入了一个新的发展阶段。 经济责任审计工作是伴随着我国经济、政治体制改革的不断深入和民主法治建设的大力推进,逐步建立和发展起来的。目前,全国各级审计机关对领导干部的经济责任审计已全面展开,包括省部级领导干部经济责任审计也已常态化和制度化,形成了以任中审计为主,任中审计与离任审计相结合的审计模式,逐步建立起了重要领导干部任期内的轮审制度。 至实施经济责任审计以来,取得了明显的成效。据统计,2008年以来,全国共审计22万多人次。其中:省部级领导干部160多人次、地厅级4600多人次、县处级5万多人次、乡科级17万多人次。查出被审计领导干部负有直接责任的问题金额1000多亿元;被审计领导干部及其他人员共2580多人被移送纪检监察和司法机关处理;890多名领导干部被免职、降职及撤职等处分;为各级党委、政府提交报告和信息32万多篇,提出审计建议51万多条,促进健全完善制度2万多项。 二、经济责任审计与国家治理 (一)经济责任审计的含义 经济责任审计是审计机关通过对党政领导干部或国有企业及国有控股企业领导人员所在地区、部门、单位财政财务收支以及相关经济活动的审计来监督、评价和鉴证党政领导干部和国有企业领导人员经济责任履行情况的行为。 (二)国家治理的含义 学术界对国家治理有很多定义,其中,刘家义在中国审计学会第三次理事论坛上提出:国家治理就是通过配置和运行国家权力,对国家和社会事务进行控制、管理和提供服务,确保国家安全,捍卫国家利益,维护人民权益,保持社会稳定,实现科学发展。其最终目的是推动实现国家良治。 (三)经济责任审计与国家治理的关系 根据审计理论学说,审计产生的基本前提就是受托经济责任关系的存在。国家审计作为审计的一种方式,也是产生于公共受托经济责任关系,其本质在于促进政府公共受托经济责任的全面有效履行。而国家治理正是运用社会公众委托的公共权力(国家审计),对社会进行治理,从而使国家治理达到“良治”的最终目标(如下页图1)。 经济责任审计作为具有中国特色的国家审计,同样产生于公共受托经济责任关系。与其他的国家审计不同的是,经济责任审计的对象不是一般的审计对象“单位、部门或企业”等群体性的组织,而是特定的“个人”,是对特定“个人”的监督。经济责任审计是社会公众委托国家机关(组织部门),组织部门委托审计机关通过对“个人”的审计监督,最后把审计结果反馈给委托者组织部门,为组织人事部门提供领导干部在任职期间的经济责任履职情况,对“个人”公共权力的使用产生一定的约束监督力,并考核评价其履行的受托责任,实现受托目标。同时,经济责任审计作为一种特殊监督约束机制,可以更好的保证被审计领导干部及政府受托责任的履行情况,促进国家治理水平的提高。因此,经济责任审计作为国家审计的一种形式,也是国家治理的重要组成部分。同时,社会经济的不断发展,国家治理的要求越来越高,也推动经济责任审计不断发展创新以满足国家治理发展的要求。

(四)经济责任审计在国家治理中的作用 1.打击治理贪污腐败 国家审计促进廉洁行政主要体现在两个方面:一是发现和查处重大舞弊、腐败行为,促进党政领导干部和国有企业管理人员遵守法律法规;二是检查和评价公共部门内部控制,加强舞弊风险防范体系建设,预防贪污腐败行为的发生。如下图所示:

从经济责任审计的发展历程来看,经济责任审计在打击治理贪污腐败方面的作用在不断加强,是打击治理贪污腐败,监督领导干部廉洁从政的一种重要手段。特别是经济责任审计规定和实施细则的出台,为预防和打击治理贪污腐败提供了法律依据,这对于国家治理贪污腐败,建立廉洁政府具有重要意义。同时,打击治理贪污腐败是度量国家治理的重要指标。国家治理要实现“良治”的最终目标,其途径之一就是必须预防、监控和惩治贪污腐败。根据“理性经济人”的假设,政府领导干部和国企高管在用公共权力做决策时,可能从个人的私利出发作出不符合公共大众利益的决策,从而腐蚀和异化公共权力,出现公共利益与个人利益相冲突的情况。政府领导干部和国企高管作为“理性经济人”,存在损害公共利益而选择谋求个人利益的动机,进而出现贪污腐败的行为,腐败是国家治理中最严重的威胁之一。经济责任审计正是针对政府领导干部和国企高管任职期间内的经济责任履职情况进行监督、揭示和评价,将政府领导干部和国企高管的公共权力约束在人民授权的范围内,使其作出的决策符合公共大众的利益,促进公共权力与领导干部个人所承担的责任相匹配,发挥经济责任审计监督、制约政府领导干部的作用,有效防止领导干部为了个人利益而牺牲公共利益的行为,不断促进国家治理实现“良治”。