云南省图书馆机构用户,欢迎您!

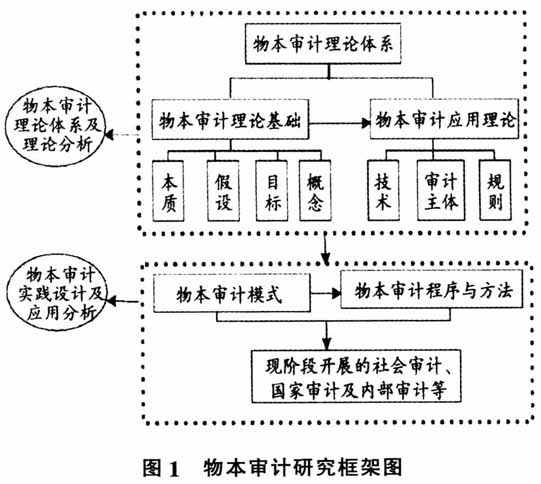

(二)物本审计评判 按图1所示,对物本审计的评判应从理论基础和实践应用两方面着手,理论基础主要评判审计的本质,实践应用部分主要针对不同审计主体下各自的审计模式加以评判。审计按主体的不同可分为社会审计、国家审计和内部审计,因此对物本审计的评判可从如下几方面进行: 1.对审计本质的评判。查阅有关文献资料,总结国内外有关审计本质的研究,不外乎“查账论”、“方法过程论”、“保险论”、“经济监督论”、“经济控制论”、“信号传递论”以及“免疫系统论”。不难发现,无论是哪一种认识,研究的重心都是以物为本,是物本审计的体现。 2.对社会审计的评判。在整个现代审计的发展中,社会审计的发展一直占据主导地位,物本主义思维对社会审计的审计模式和审计对象的影响尤为明显。德国哲学大师黑格尔曾言:“凡是现实的都是合理的,凡是合理的都是现实的。”物本审计的产生、存在和发展,对经济的正常运行及社会的健康稳定起到了巨大的促进作用,其合理性毋庸置疑。 20世纪初至20世纪40年代之前的账项基础审计阶段,为了适应审计查错防弊的目的,审计的重点主要放在会计凭证、账簿以及财务报表上。随着经济的发展、企业组织规模的扩大,审计人员在对海量票据及经济业务进行审查时显得有些力不从心,越来越多的审计人员认识到要在保证审计质量的同时提高审计效率,必须寻求更加有效的审计方法。 到了20世纪40年代制度基础审计阶段,其标志性的事件是1938年美国麦克森·罗宾斯公司舞弊案的发生,表明账项基础审计失效,于是制度基础审计应运而生。审计的重点转到了对内部控制各个环节的审查,在审计过程中逐渐引入抽样审计方法并取代传统的详细审计,控制测试也在此阶段开展。在该模式下,不再需要像账项基础审计阶段那样逐张审查如山的凭证、逐笔核对数以万计的经济业务,对于凭证和经济业务的审查是建立在对被审计单位内控系统整体认识基础上的抽样审查。为了快速有效地获得对内控系统的准确认识,审计人员或多或少地都有对企业及其经营管理人员的情况进行一些了解,但也仅限于了解阶段,并未对经营管理人员及其经管行为本身予以充分关注,审计的对象依然是以物为本。 20世纪80年代,随着1983年美国注册会计师协会(AICPA)第47号审计准则公告(SAS 47)的发布,审计进入了传统的风险导向审计阶段,并将“审计风险(AR)=固有风险(IR)×控制风险(CR)×检查风险(DR)”这一审计模型引入其中。为了准确评价固有风险,理论上要求将管理人员的品行、能力变动情况以及遭受特殊压力的情况考虑在内。从上述考虑的理论因素中不难发现,相对于传统的账项基础和制度基础审计,传统风险导向审计中已经出现了对人及其行为进行审计的萌芽,只不过在实务中由于可能涉及管理人员隐私,相关信息的获取不符合成本效益原则等因素的影响,审计人员对固有风险的评估往往直接忽略,而将审计风险的评估重点转移至控制风险。在审查被审计单位的内部控制过程中,对管理层和内部其他相关人员的了解不可避免,这在一定程度上增强了审计对象的人本性。

(二)物本审计评判 按图1所示,对物本审计的评判应从理论基础和实践应用两方面着手,理论基础主要评判审计的本质,实践应用部分主要针对不同审计主体下各自的审计模式加以评判。审计按主体的不同可分为社会审计、国家审计和内部审计,因此对物本审计的评判可从如下几方面进行: 1.对审计本质的评判。查阅有关文献资料,总结国内外有关审计本质的研究,不外乎“查账论”、“方法过程论”、“保险论”、“经济监督论”、“经济控制论”、“信号传递论”以及“免疫系统论”。不难发现,无论是哪一种认识,研究的重心都是以物为本,是物本审计的体现。 2.对社会审计的评判。在整个现代审计的发展中,社会审计的发展一直占据主导地位,物本主义思维对社会审计的审计模式和审计对象的影响尤为明显。德国哲学大师黑格尔曾言:“凡是现实的都是合理的,凡是合理的都是现实的。”物本审计的产生、存在和发展,对经济的正常运行及社会的健康稳定起到了巨大的促进作用,其合理性毋庸置疑。 20世纪初至20世纪40年代之前的账项基础审计阶段,为了适应审计查错防弊的目的,审计的重点主要放在会计凭证、账簿以及财务报表上。随着经济的发展、企业组织规模的扩大,审计人员在对海量票据及经济业务进行审查时显得有些力不从心,越来越多的审计人员认识到要在保证审计质量的同时提高审计效率,必须寻求更加有效的审计方法。 到了20世纪40年代制度基础审计阶段,其标志性的事件是1938年美国麦克森·罗宾斯公司舞弊案的发生,表明账项基础审计失效,于是制度基础审计应运而生。审计的重点转到了对内部控制各个环节的审查,在审计过程中逐渐引入抽样审计方法并取代传统的详细审计,控制测试也在此阶段开展。在该模式下,不再需要像账项基础审计阶段那样逐张审查如山的凭证、逐笔核对数以万计的经济业务,对于凭证和经济业务的审查是建立在对被审计单位内控系统整体认识基础上的抽样审查。为了快速有效地获得对内控系统的准确认识,审计人员或多或少地都有对企业及其经营管理人员的情况进行一些了解,但也仅限于了解阶段,并未对经营管理人员及其经管行为本身予以充分关注,审计的对象依然是以物为本。 20世纪80年代,随着1983年美国注册会计师协会(AICPA)第47号审计准则公告(SAS 47)的发布,审计进入了传统的风险导向审计阶段,并将“审计风险(AR)=固有风险(IR)×控制风险(CR)×检查风险(DR)”这一审计模型引入其中。为了准确评价固有风险,理论上要求将管理人员的品行、能力变动情况以及遭受特殊压力的情况考虑在内。从上述考虑的理论因素中不难发现,相对于传统的账项基础和制度基础审计,传统风险导向审计中已经出现了对人及其行为进行审计的萌芽,只不过在实务中由于可能涉及管理人员隐私,相关信息的获取不符合成本效益原则等因素的影响,审计人员对固有风险的评估往往直接忽略,而将审计风险的评估重点转移至控制风险。在审查被审计单位的内部控制过程中,对管理层和内部其他相关人员的了解不可避免,这在一定程度上增强了审计对象的人本性。