云南省图书馆机构用户,欢迎您!

表2:甘肃省乡镇企业产业比重(1995年)

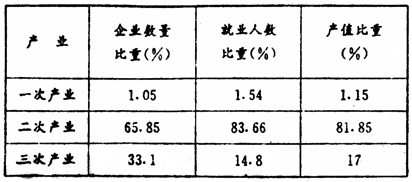

表2:甘肃省乡镇企业产业比重(1995年)  根据表1和表2,我们不难发现,在既定资源约束条件下,甘肃省乡镇企业的一、三次产业各次指标严重偏低,并未实现在十几年发展中的二次产业向三次产业就业人数与产值比重的转换。三次产业的企业数量占全部企业数量的33.1%,但就业人口与产值分别仅占14.8%和17%,说明甘肃省乡镇企业的规模小。同时,也说明甘肃省乡镇企业的发展一开始就严重缺乏一次产业的发展,发展起点是二次产业。 表3:甘肃省乡镇企业行业比重(1995年)[3]

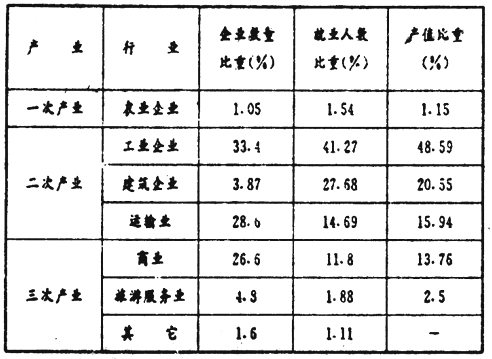

根据表1和表2,我们不难发现,在既定资源约束条件下,甘肃省乡镇企业的一、三次产业各次指标严重偏低,并未实现在十几年发展中的二次产业向三次产业就业人数与产值比重的转换。三次产业的企业数量占全部企业数量的33.1%,但就业人口与产值分别仅占14.8%和17%,说明甘肃省乡镇企业的规模小。同时,也说明甘肃省乡镇企业的发展一开始就严重缺乏一次产业的发展,发展起点是二次产业。 表3:甘肃省乡镇企业行业比重(1995年)[3]  在表3中,我们又对甘肃省乡镇企业各产业各项重要指标比重进行了行业细分,所得数据进一步说明:(1)如果不考虑二次产业内部结构,二次产业总量发展水平在各项指标上均占有绝对优势;(2)在二次产业内部,工业、建筑业和运输业发展水平基本均衡,共同支撑了二次产业的绝对优势的发展;(3)在三次产业中,商业发展水平远远高于旅游服务与其它产业,表现出强烈的初级化性质。同时,商业的规模经济水平极低。根据上表测算,在1995年,甘肃省每个三产企业平均就业人口为2.8人,年平均产值仅为6.64万元。 根据我们测算,在甘肃省乡镇企业的工业企业行业内部,轻重工业产值比为2:3;在重工业内部,采掘业和原材料工业产值总和与加工工业产值之比为1:1;在轻工业内部,农产品原料型轻工业产值与非农产品原料轻工业产值之比为3:1。以上数据表明:(1)甘肃省乡镇企业工业产值的绝对额具有强烈的资源依赖性质,工业内部的加工工业也由自有的资源优势支撑。(2)轻工业内部农产品原料型产品占有绝对优势,大多停留在传统手工生产阶段和地方传统特色小商品生产上。(3)在乡镇企业重工业内部,采掘工业与原材料工业占有一半以上比重,而加工工业也同时受制于资源约束,初级加工化、粗加工化与低效率是其重要特征。在相对比重中,如建筑材料工业(砖瓦与陶瓷),铁、木制农具,水泥工业,低级板纸业发展水平较高,而重化工业的发展十分薄弱,没有明显的、有实力的机械电子龙头产业和支柱产业,新型机械电子工业的发展更是空白。在1995年,普通机械创造业、专用机械设备制造业、农村“五业”机械创造业、电器机械及器材制造业、电子及通讯设备制造业产值加总占总产值比重仅为0.1824%。(4)如果说在乡镇企业的产业选择与演进过程中表现出了单纯数量性质的重工业化,但产业演进过程中的高加工变化、高附加值化与资本和技术的密集化并未出现,工业内部的结构也是超稳定态势,根本上也受制于资源依赖。 表4:甘肃省乡镇企业产业产值增长情况

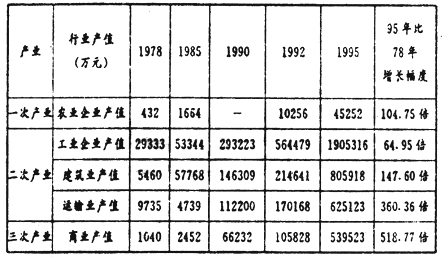

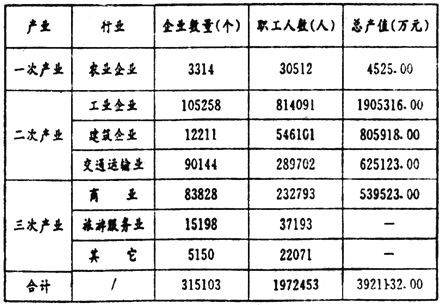

在表3中,我们又对甘肃省乡镇企业各产业各项重要指标比重进行了行业细分,所得数据进一步说明:(1)如果不考虑二次产业内部结构,二次产业总量发展水平在各项指标上均占有绝对优势;(2)在二次产业内部,工业、建筑业和运输业发展水平基本均衡,共同支撑了二次产业的绝对优势的发展;(3)在三次产业中,商业发展水平远远高于旅游服务与其它产业,表现出强烈的初级化性质。同时,商业的规模经济水平极低。根据上表测算,在1995年,甘肃省每个三产企业平均就业人口为2.8人,年平均产值仅为6.64万元。 根据我们测算,在甘肃省乡镇企业的工业企业行业内部,轻重工业产值比为2:3;在重工业内部,采掘业和原材料工业产值总和与加工工业产值之比为1:1;在轻工业内部,农产品原料型轻工业产值与非农产品原料轻工业产值之比为3:1。以上数据表明:(1)甘肃省乡镇企业工业产值的绝对额具有强烈的资源依赖性质,工业内部的加工工业也由自有的资源优势支撑。(2)轻工业内部农产品原料型产品占有绝对优势,大多停留在传统手工生产阶段和地方传统特色小商品生产上。(3)在乡镇企业重工业内部,采掘工业与原材料工业占有一半以上比重,而加工工业也同时受制于资源约束,初级加工化、粗加工化与低效率是其重要特征。在相对比重中,如建筑材料工业(砖瓦与陶瓷),铁、木制农具,水泥工业,低级板纸业发展水平较高,而重化工业的发展十分薄弱,没有明显的、有实力的机械电子龙头产业和支柱产业,新型机械电子工业的发展更是空白。在1995年,普通机械创造业、专用机械设备制造业、农村“五业”机械创造业、电器机械及器材制造业、电子及通讯设备制造业产值加总占总产值比重仅为0.1824%。(4)如果说在乡镇企业的产业选择与演进过程中表现出了单纯数量性质的重工业化,但产业演进过程中的高加工变化、高附加值化与资本和技术的密集化并未出现,工业内部的结构也是超稳定态势,根本上也受制于资源依赖。 表4:甘肃省乡镇企业产业产值增长情况