云南省图书馆机构用户,欢迎您!

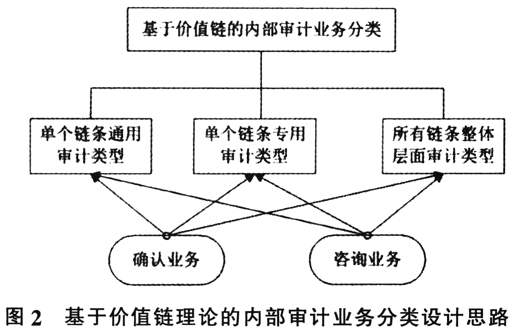

基于价值链理论对内部审计业务进行分类可包括三个部分:一是针对每个链条,即各基本活动和辅助活动通用的审计业务类型;二是针对单个链条,即某个基本活动或辅助活动专用的审计业务类型;三是针对所有链条整体层面,即整个价值链层面的审计业务类型。最后,为体现内部审计增值功能的实现方式,按照职能划分为确认业务和咨询业务,以助于理解内审增值的途径。 二、基于价值链理论的内部审计业务类型的确定 依据上述设计思路,可将内部审计业务分为单个链条通用的审计业务、某个链条专用的审计业务和针对链条整体层面的审计业务。整个价值链由五种基本活动和四种辅助活动组成,每种活动都是一个单个的链条。内部审计在进行业务选择时,要关注基本活动和辅导活动。 第一类针对单个链条通用的审计业务,包括信息系统审计、舞弊审计、内部控制审计、绩效审计、财务审计、合规审计等。这一类审计业务具有普遍适用性。电子数据日益丰富的今天,信息系统审计是确定审计证据可靠性的前提;发现任何活动存在舞弊征兆时,内部审计师均要展开舞弊调查;对组织各项活动内部控制的设计和遵循情况进行评价和建议是当前内部审计活动的关键组成部分;政府审计成立以来,财务、合规、绩效审计一直是审计的三大目标,对于内部审计的各项主要活动和支持活动也不例外。

基于价值链理论对内部审计业务进行分类可包括三个部分:一是针对每个链条,即各基本活动和辅助活动通用的审计业务类型;二是针对单个链条,即某个基本活动或辅助活动专用的审计业务类型;三是针对所有链条整体层面,即整个价值链层面的审计业务类型。最后,为体现内部审计增值功能的实现方式,按照职能划分为确认业务和咨询业务,以助于理解内审增值的途径。 二、基于价值链理论的内部审计业务类型的确定 依据上述设计思路,可将内部审计业务分为单个链条通用的审计业务、某个链条专用的审计业务和针对链条整体层面的审计业务。整个价值链由五种基本活动和四种辅助活动组成,每种活动都是一个单个的链条。内部审计在进行业务选择时,要关注基本活动和辅导活动。 第一类针对单个链条通用的审计业务,包括信息系统审计、舞弊审计、内部控制审计、绩效审计、财务审计、合规审计等。这一类审计业务具有普遍适用性。电子数据日益丰富的今天,信息系统审计是确定审计证据可靠性的前提;发现任何活动存在舞弊征兆时,内部审计师均要展开舞弊调查;对组织各项活动内部控制的设计和遵循情况进行评价和建议是当前内部审计活动的关键组成部分;政府审计成立以来,财务、合规、绩效审计一直是审计的三大目标,对于内部审计的各项主要活动和支持活动也不例外。  第二类业务具有专属性,不同链条有其特有的审计业务。在基本活动中,针对产出性活动可以实施质量审计、生产成本审计、投入产出比审计;针对投入性活动(内部后勤)和产出性活动(外部后勤),可格外关注运输成本审计、装卸成本审计、仓储成本审计;当审计对象为销售活动,可考虑开展营销体系调研、销售渠道和市场环境调研、销售合同审计、销售价格审计等;审计售后服务时,可进行客户满意度调查、对主要客户进行调研等。在辅助活动中,应针对采购活动开展采购价格审计、采购合同审计、供应商资质调查;以人力资源管理活动为审计对象可实施人力资源管理体系审计、招聘与配置系统审计、培训与开发系统审计、薪酬管理系统审计等;审计基础设施与支持时,可开展环境审计、财务管理审计等;对技术审计时可实施决策技术审计、信息技术审计、研发成本审计等。 第三类审计业务立足整个价值链,关注组织整体层面。在这个层面可开展的审计业务有:经济责任审计,评价企业负责人的决策和履职情况;组织整体层面的内部控制和风险管理审计,着眼于重大的内部控制缺陷及企业风险管理漏洞;治理审计,内部审计人员以独立第三方的身份评价高管层受托责任的履行情况并向董事会报告。 以企业价值链为基础,对单个链条通用的、某个链条专用的及针对链条整体层面的审计业务进行归类和梳理,可为内审实务部门提供业务分类的理论指导并为其进行业务选择提供指引。审计部门可根据审计对象的实际情况选择相应的审计业务,通过履行确认或咨询职能切实实现内部审计的增值功能。 三、案例分析 (一)企业背景介绍 X集团有限公司是一家快速发展的大型民营企业,作为全国最大的一次性使用医疗器械制造商,下辖医用制品、医疗装备、血液净化、骨科、药业、房地产、心内耗材、投资等8大产业集团、30多个子公司。集团内审部门成立之初,审计业务基本根据上级领导的指示安排,内部审计很难降低组织风险,审计作用有限。随着集团的发展,内部审计部门也不断改革和完善,逐渐成为组织内不可或缺的关键职能部门。

第二类业务具有专属性,不同链条有其特有的审计业务。在基本活动中,针对产出性活动可以实施质量审计、生产成本审计、投入产出比审计;针对投入性活动(内部后勤)和产出性活动(外部后勤),可格外关注运输成本审计、装卸成本审计、仓储成本审计;当审计对象为销售活动,可考虑开展营销体系调研、销售渠道和市场环境调研、销售合同审计、销售价格审计等;审计售后服务时,可进行客户满意度调查、对主要客户进行调研等。在辅助活动中,应针对采购活动开展采购价格审计、采购合同审计、供应商资质调查;以人力资源管理活动为审计对象可实施人力资源管理体系审计、招聘与配置系统审计、培训与开发系统审计、薪酬管理系统审计等;审计基础设施与支持时,可开展环境审计、财务管理审计等;对技术审计时可实施决策技术审计、信息技术审计、研发成本审计等。 第三类审计业务立足整个价值链,关注组织整体层面。在这个层面可开展的审计业务有:经济责任审计,评价企业负责人的决策和履职情况;组织整体层面的内部控制和风险管理审计,着眼于重大的内部控制缺陷及企业风险管理漏洞;治理审计,内部审计人员以独立第三方的身份评价高管层受托责任的履行情况并向董事会报告。 以企业价值链为基础,对单个链条通用的、某个链条专用的及针对链条整体层面的审计业务进行归类和梳理,可为内审实务部门提供业务分类的理论指导并为其进行业务选择提供指引。审计部门可根据审计对象的实际情况选择相应的审计业务,通过履行确认或咨询职能切实实现内部审计的增值功能。 三、案例分析 (一)企业背景介绍 X集团有限公司是一家快速发展的大型民营企业,作为全国最大的一次性使用医疗器械制造商,下辖医用制品、医疗装备、血液净化、骨科、药业、房地产、心内耗材、投资等8大产业集团、30多个子公司。集团内审部门成立之初,审计业务基本根据上级领导的指示安排,内部审计很难降低组织风险,审计作用有限。随着集团的发展,内部审计部门也不断改革和完善,逐渐成为组织内不可或缺的关键职能部门。