云南省图书馆机构用户,欢迎您!

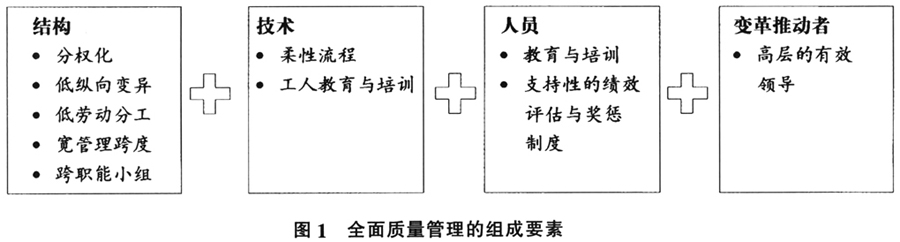

图1中四种管理要素包括结构、技术、人员、变革推动者,在全面质量管理中缺一不可。在组织结构方面,全面质量管理要求尽量减少组织层级、细化劳动分工,同时保证在每个工作组中有不同职能的工作人员;在技术流程方面,全面质量管理注重流程的灵活性,能够根据顾客目标与要求的变化而及时改变,而员工已获得的技能与后期接受的培训需要能够适应这种柔性;在参与人员方面,全面质量管理提出可以通过不断的后续教育培训以及带有奖惩性质的绩效评估方式,促进工作人员提高效益,树立员工对于企业产品或服务的责任感;在整体变革方面,高层管理者应当成为企业质量管理与控制的领导者和主要推动者,对于质量管理工作应当拥有足够的热情,同时企业各层职能部门能够全力支持配合。 3.全面质量管理的实施过程与方法。全面质量管理认为管理是一个过程,每一个管理过程都包括计划(Plan)—执行(Do)—检查(Check)—行动(Action)四个阶段的循环,企业需要在不同时间段完成不同的工作目标,并且根据目标制定具体步骤。这些步骤主要包括:(1)计划阶段,找出当前存在的质量问题,分析背后的原因或影响因素,提出整改方案及具体措施;(2)执行阶段,执行方案,落实措施;(3)检查阶段,检查执行阶段的实施成果;(4)处理阶段,总结经验,标准化工作成果,提出未解决问题,并转入下一循环。在全面质量管理过程中需要运用大量的定量分析方法,需要对收集和整理的数据资料进行科学系统的分析,将工作成果量化。常见的分析方法有检查表、因果图、相关图、分层法、排列图、控制图及统计分析表等。这些方法能够科学、直观地体现出企业战略目标的实现情况,有助于得出后续结论。 二、基于全面质量管理的内部审计质量管理体系构建 结合上文所述的全面质量管理思想,在构建内部审计质量管理体系时遵循四阶段管理循环,将内部审计工作过程分为审计准备、审计实施、审计报告、后续审计四个阶段,每个阶段建立相应的质量管理控制体系。审计作业流程如图2所示。 1.审计准备。审计准备属于全面质量管理的计划(Plan)阶段,是内部审计的先导工作。这一阶段的主要工作是制定总体审计策略,设计审计过程中的经济指标、质量目标、管理方式以及确定参与审计工作的人员,需要调查企业所处的宏观政策、市场环境以及内部运营情况,据此拟定具体审计计划,包括确定实现审计目标的具体措施和方法。这一阶段的工作重点是确定审计范围、报告目标、时间安排及审计方向,同时需要明确项目组成人员之间沟通的性质以及各个成员的任务,防止未来在审计工作实施过程中出现责任混淆的情况。计划阶段质量评价的重要指标是企业管理层对业务质量承担的责任程度、审计工作的目标与具体审计方案的可操作性。 2.审计实施。审计实施是全面质量管理的执行(Do)阶段,是整个审计工作的重点环节。根据审计流程图所示,这个阶段审计人员的主要工作即按照审批的审计工作方案,通过实施必要的审计程序,获取充分、适当的审计证据,对企业的财务、内部控制和运营状况作出判断,为之后出具审计报告作准备。这个阶段最重要的工作是对各种经营和财务信息进行挖掘整理,并根据获得的审计证据得出合理的判断与结论。这一阶段质量控制的重点是要把握好审计证据的充分性与适当性,审计工作流程要操作规范,同时要注意与相关单位及时进行沟通,对审计过程中出现的偏差作出及时调整。

图1中四种管理要素包括结构、技术、人员、变革推动者,在全面质量管理中缺一不可。在组织结构方面,全面质量管理要求尽量减少组织层级、细化劳动分工,同时保证在每个工作组中有不同职能的工作人员;在技术流程方面,全面质量管理注重流程的灵活性,能够根据顾客目标与要求的变化而及时改变,而员工已获得的技能与后期接受的培训需要能够适应这种柔性;在参与人员方面,全面质量管理提出可以通过不断的后续教育培训以及带有奖惩性质的绩效评估方式,促进工作人员提高效益,树立员工对于企业产品或服务的责任感;在整体变革方面,高层管理者应当成为企业质量管理与控制的领导者和主要推动者,对于质量管理工作应当拥有足够的热情,同时企业各层职能部门能够全力支持配合。 3.全面质量管理的实施过程与方法。全面质量管理认为管理是一个过程,每一个管理过程都包括计划(Plan)—执行(Do)—检查(Check)—行动(Action)四个阶段的循环,企业需要在不同时间段完成不同的工作目标,并且根据目标制定具体步骤。这些步骤主要包括:(1)计划阶段,找出当前存在的质量问题,分析背后的原因或影响因素,提出整改方案及具体措施;(2)执行阶段,执行方案,落实措施;(3)检查阶段,检查执行阶段的实施成果;(4)处理阶段,总结经验,标准化工作成果,提出未解决问题,并转入下一循环。在全面质量管理过程中需要运用大量的定量分析方法,需要对收集和整理的数据资料进行科学系统的分析,将工作成果量化。常见的分析方法有检查表、因果图、相关图、分层法、排列图、控制图及统计分析表等。这些方法能够科学、直观地体现出企业战略目标的实现情况,有助于得出后续结论。 二、基于全面质量管理的内部审计质量管理体系构建 结合上文所述的全面质量管理思想,在构建内部审计质量管理体系时遵循四阶段管理循环,将内部审计工作过程分为审计准备、审计实施、审计报告、后续审计四个阶段,每个阶段建立相应的质量管理控制体系。审计作业流程如图2所示。 1.审计准备。审计准备属于全面质量管理的计划(Plan)阶段,是内部审计的先导工作。这一阶段的主要工作是制定总体审计策略,设计审计过程中的经济指标、质量目标、管理方式以及确定参与审计工作的人员,需要调查企业所处的宏观政策、市场环境以及内部运营情况,据此拟定具体审计计划,包括确定实现审计目标的具体措施和方法。这一阶段的工作重点是确定审计范围、报告目标、时间安排及审计方向,同时需要明确项目组成人员之间沟通的性质以及各个成员的任务,防止未来在审计工作实施过程中出现责任混淆的情况。计划阶段质量评价的重要指标是企业管理层对业务质量承担的责任程度、审计工作的目标与具体审计方案的可操作性。 2.审计实施。审计实施是全面质量管理的执行(Do)阶段,是整个审计工作的重点环节。根据审计流程图所示,这个阶段审计人员的主要工作即按照审批的审计工作方案,通过实施必要的审计程序,获取充分、适当的审计证据,对企业的财务、内部控制和运营状况作出判断,为之后出具审计报告作准备。这个阶段最重要的工作是对各种经营和财务信息进行挖掘整理,并根据获得的审计证据得出合理的判断与结论。这一阶段质量控制的重点是要把握好审计证据的充分性与适当性,审计工作流程要操作规范,同时要注意与相关单位及时进行沟通,对审计过程中出现的偏差作出及时调整。