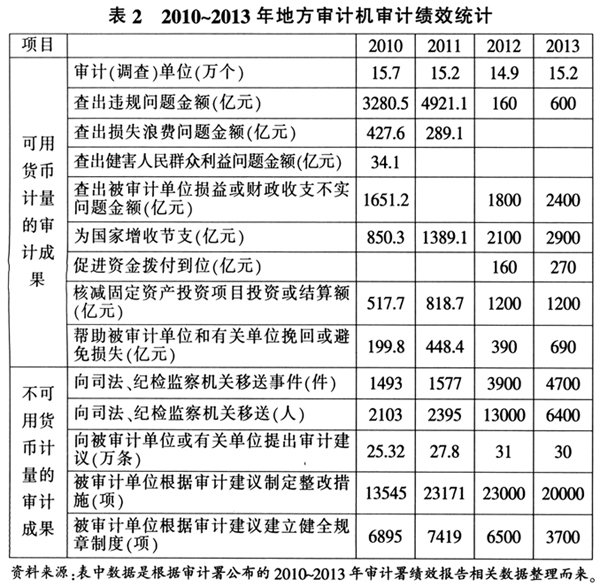

《利马宣言》指出,“审计本身并不是一种目的,而是监督系统中不可或缺的一部分。”审计作为国家治理体系中的一个关键环节,《中华人民共和国审计法》第一条规定:“为了加强国家的审计监督,维护国家财政经济秩序,提高财政资金使用效益,促进廉政建设,保障国民经济和社会健康发展,根据宪法,制定本法。”这利用法规形式明确了秩序与绩效是审计立法的根本目标,审计就是从维护秩序与提升绩效这两个方面服务于国家治理。2013年11月12日党的十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》(以下简称《决定》)明确提出,把完善和发展中国特色社会主义制度,推进国家治理体系和治理能力现代化作为全面深化改革的总目标。自此,我国审计服务国家治理的理论和实际不断得到深化,我们在考察政府审计服务于国家治理现状的基础上,对伴随改革而出现的一些疑虑问题进行分析,为进一步提升政府审计服务国家治理的绩效提供参考和思路。 一、政府审计服务于国家治理的现状考察 我们考察了2010~2013年我国政府审计服务于国家治理的情况如下: (一)政府审计服务于国家治理的深度和广度不断拓展 通过对2010~2013年政府审计项目的安排分析,以及2010~2014年审计署对外公布的审计结果公告,发现每年政府审计集中在预算执行审计、社会保障审计、经济责任审计、涉外审计、资源环境审计、金融审计、政府重点投资项目审计、行政事业单位审计和企业审计等九大类领域中,尽管每年的审计项目和重点不同,但从以下几个方面拓展了审计服务于国家治理的深度和广度:一是为国家治理进行科学决策提供及时、客观、可靠的信息,促进国家治理各项政策措施的执行。二是在国家权力体系中发挥了权力制约和监督作用,促进规范权力的配置和运行。三是注重揭示和反映经济社会运行中的薄弱环节和风险,维护国家安全。四是揭露违法违规问题和滥用权力的行为,维护经济社会秩序。五是从体制、机制、制度层面反映出问题和提出改进建议,促进国家治理创新。六是关注民生和资源环境保护,努力维护人民的根本利益,促进生态文明建设。七是实行审计信息公开和问题整改跟踪制度,推动落实民众在国家治理中的知情权和参与权。 (二)政府审计服务于国家治理的绩效不断提升 分析表1、表2,无论审计署还是地方审计机关的审计绩效都在不断提升,从可用货币计量的审计成果来看,审计署本级的投入产出从2010年的1:82提升到2013年的1:252,这意味着每1万元的财政资金投入因审计带来的直接经济效益(可以用货币计量的增收节支、核减投资或避免损失等)提升了170万元。从不可用货币计量的审计成果来看,审计署向司法、纪检监察机关移送事件从2010年的131件提升到2013年的408件,地方审计机关向司法、纪检监察机关移送事件从2010年的1493件提升到2013年的4700件。更可喜的是,被审计单位根据审计署及地方审计机关的审计建议,建立健全规章制度2010年、2011年、2012年和2013年分别为7070项、8361项、8102项和5600项,这说明政府审计服务于国家治理已经不仅仅侧重查错防弊维护社会和市场秩序上,而且也注重从建章立制的根源上提出改善国家治理的咨询建议,帮助政府成为有绩效的好政府。 (三)政府审计服务于国家治理的实质内容及其报告公告有待进一步完善 尽管我国政府审计从历史视角对比已经有了长足的发展,但与发达国家对比,既有相同点,也有明显区别,仍存在进一步完善的空间,对比分析表3、表4(选择2013年我国审计成果公告和美国审计报告要览进行对比),我们发现: 1.美国政府审计项目选择基于政府职能边界,侧重于国家政治、军事和经济安全,凡是政府管理宏观事项面临质疑或存在风险时,政府审计就跟进审计。由于中国政府职能边界过于广泛,且在调控市场和参与市场的定位上有些混淆,中国政府公共资金使用范围的广泛性决定中国政府审计项目选择尽管也是基于风险导向,却表现在侧重于财务收支审计、决算审计以及合法性审计上。

2.美国审计署审计报告涉及财务管理、政府运营、司法与法律实施、国家防御、就业、预算与支出、卫生健康、自然与环境、人力资源、运输等,每年发布多领域的风险清单,关注范围几乎覆盖联邦政府涉足的每个领域,且审计内容侧重于政府绩效,尤其是重大政策实施的绩效,审计发现多是从制度、机制和运行方面评价,据此提出的建议多属于如何提升绩效的具体意见。截至2013年,我国政府审计报告尽管涉及的部门预算执行和其他财政收支审计范围每年都在扩大,但绩效审计特征并不突出,审计重点主要在财务审计,审计发现多是从是否遵守相关法规制度来列示,据此提出的建议是综合的,缺乏针对性的建议。 3.美国审计署审计报告公告每月采用报告要览形式公告,公告4项或5项审计项目,公告的很及时。中国审计署出具的审计报告往往是一个综合大项目的审计,涉及面广泛,实施审计、完成审计以及公告审计结果有一定时滞,如2013年审计署的审计结果公告都是针对被审计单位2011年度事项的审计情况。 4.美国的政府审计和中国的政府审计都存在屡审屡犯的问题,如美国审计署对美国政府2011财年、2012财年、2013财年合并财务报告连续发表无法表示意见的审计报告,原因几乎都是由于“(1)国防部严重的财务管理问题;(2)联邦政府没有能力保障充分地履行责任,以及政府部门间行动的协调和联邦机构之间的平衡;(3)联邦政府编制合并财务报表的无效进程。”我国审计署对中央预算执行和其他财政收支审计中查出的问题,年年都有“预算编报和执行不规范问题”、“部分单位虚列支出、以拨作支问题”、“一些单位仍存在违反财经制度规定”等问题。