云南省图书馆机构用户,欢迎您!

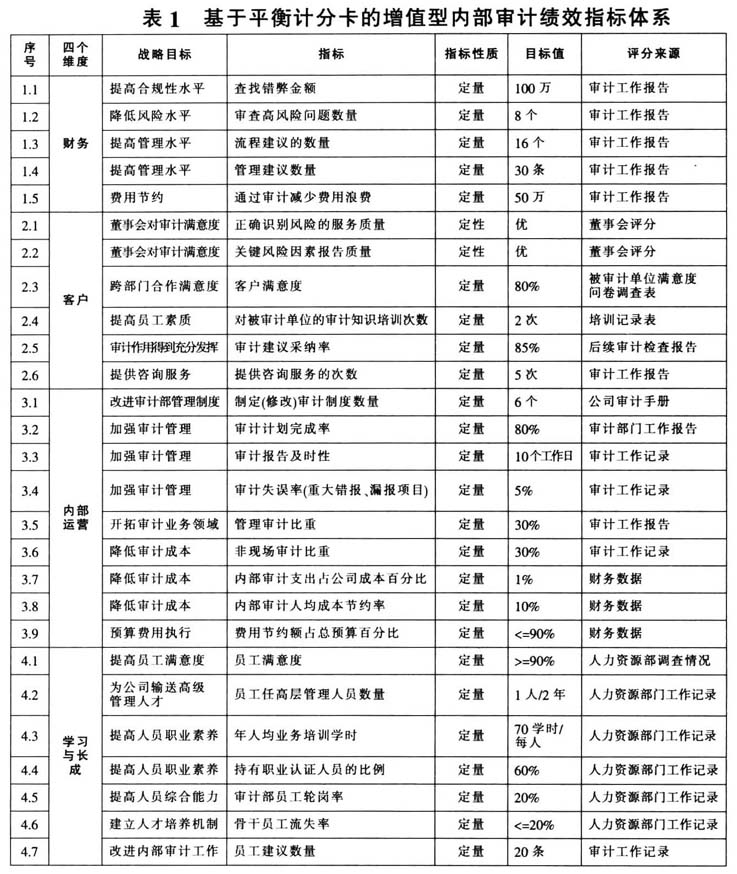

二、基于平衡计分卡的内部审计绩效评价指标的构建 平衡计分卡的设计主要是对企业绩效进行评价,但是内部审计的绩效与企业的绩效性质不同,企业价值更易于量化,如经营成本、利润等,而内部审计很难用财务价值来衡量,其作用主要通过提供确认和咨询服务来改善企业的经营管理,从而间接地创造价值。在构建内部审计绩效评价指标时,应当根据内部审计部门的特殊性,设计适应内部审计部门的绩效评价指标。从内部审计为企业增值的过程角度,评价工作关注内部审计围绕增值目标的实现;评价其企业组织架构设置的合理性;评价内部审计流程的规范性及有效性;评价资源调配合理性、人员胜任能力等。从内部审计为企业增值的结果角度,评价工作包含的显性及隐性价值,显性价值直接与内部审计工作关联并可以进行计量,而隐性价值通过服务职能来体现,促进企业内部流程改进、内部控制体系的完善和风险管控为企业增加的价值,但内部审计的绩效难以量化。 基于平衡计分卡模型,并根据影响内部审计战略目标是否能够实现的关键因素,充分考虑定性、定量两类指标,保证绩效评价指标既能评价内部审计部门的短期业绩情况,又能反映长期发展能力,设计指标如下(见表1)。

二、基于平衡计分卡的内部审计绩效评价指标的构建 平衡计分卡的设计主要是对企业绩效进行评价,但是内部审计的绩效与企业的绩效性质不同,企业价值更易于量化,如经营成本、利润等,而内部审计很难用财务价值来衡量,其作用主要通过提供确认和咨询服务来改善企业的经营管理,从而间接地创造价值。在构建内部审计绩效评价指标时,应当根据内部审计部门的特殊性,设计适应内部审计部门的绩效评价指标。从内部审计为企业增值的过程角度,评价工作关注内部审计围绕增值目标的实现;评价其企业组织架构设置的合理性;评价内部审计流程的规范性及有效性;评价资源调配合理性、人员胜任能力等。从内部审计为企业增值的结果角度,评价工作包含的显性及隐性价值,显性价值直接与内部审计工作关联并可以进行计量,而隐性价值通过服务职能来体现,促进企业内部流程改进、内部控制体系的完善和风险管控为企业增加的价值,但内部审计的绩效难以量化。 基于平衡计分卡模型,并根据影响内部审计战略目标是否能够实现的关键因素,充分考虑定性、定量两类指标,保证绩效评价指标既能评价内部审计部门的短期业绩情况,又能反映长期发展能力,设计指标如下(见表1)。  三、增值型内部审计平衡计分卡模型指标的说明 1.财务维度 内部审计通过查错纠弊、风险控制、提出管理建议等方式,不断完善内部管理体系,使被审计单位在降低经营成本、降低风险、减少资产损失、提高管理水平等方面获得审计增值。常用的指标有查找错弊金额、审计高风险问题、流程及管理建议以及通过审计减少费用浪费等,根据这些定量的指标能够从财务维度评价内部内审的增值绩效。 2.客户维度 内部审计部门的客户很多,上至董事会、审计委员会和管理层,下至企业其他职能部门和业务部门及外部审计师。内部审计部门需要满足各层级客户的差异化需求,才能最大限度地体现出内部审计的价值。因此,在客户维度的指标体系中,应该重点关注被审计单位的满意度,关注在工作过程中,内部审计人员能否与客户保持良好的沟通与交流,能否提出有价值的管理建议并解决客户的问题。其中最重要的就是董事会对审计工作的满意度,而服务质量和报告的质量,是从董事会层级评价内部审计效果最常用的方法。内部审计部门的审计建议采纳率也客观反映了审计建议是否有可行性及改善的效果。提供咨询的次数是一个暂时性的指标,目前,国内内部审计部门很少提供这种增值服务,该指标能够鼓励内部审计部门加强服务及提高营销意识。

三、增值型内部审计平衡计分卡模型指标的说明 1.财务维度 内部审计通过查错纠弊、风险控制、提出管理建议等方式,不断完善内部管理体系,使被审计单位在降低经营成本、降低风险、减少资产损失、提高管理水平等方面获得审计增值。常用的指标有查找错弊金额、审计高风险问题、流程及管理建议以及通过审计减少费用浪费等,根据这些定量的指标能够从财务维度评价内部内审的增值绩效。 2.客户维度 内部审计部门的客户很多,上至董事会、审计委员会和管理层,下至企业其他职能部门和业务部门及外部审计师。内部审计部门需要满足各层级客户的差异化需求,才能最大限度地体现出内部审计的价值。因此,在客户维度的指标体系中,应该重点关注被审计单位的满意度,关注在工作过程中,内部审计人员能否与客户保持良好的沟通与交流,能否提出有价值的管理建议并解决客户的问题。其中最重要的就是董事会对审计工作的满意度,而服务质量和报告的质量,是从董事会层级评价内部审计效果最常用的方法。内部审计部门的审计建议采纳率也客观反映了审计建议是否有可行性及改善的效果。提供咨询的次数是一个暂时性的指标,目前,国内内部审计部门很少提供这种增值服务,该指标能够鼓励内部审计部门加强服务及提高营销意识。