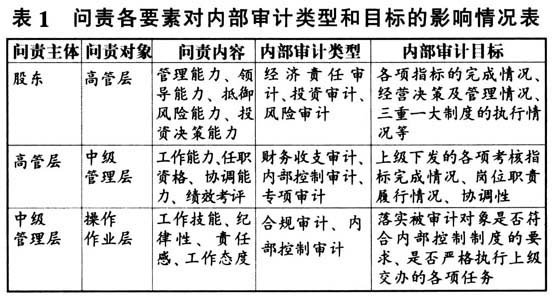

问责制是指问责主体对其管辖范围内各级组织和成员承担职责和义务的履行情况,实施并要求其承担否定性后果的一种责任追究制度。在我国最先实施问责制的是行政管理领域,因公共卫生、食品安全事件频发引发的行政问责,但由于监督职责没有履行到位,责任划分不清,给进一步处罚造成障碍。在十八大以来反腐倡廉的社会背景下,问责制渐渐由行政事业单位向企业延伸。企业问责制是指企业所有权人对企业经营者及相关人员在其职责范围内所行使权利进行监督,对经营者工作绩效的考察以及对其失职行为所承担后果的考量,并进行适当的责任追究的一种制度。内部审计在提供问责制所需信息方面有着不可替代的作用,也是企业问责制得以顺利实施的重要保证。在公司制大行其道的今天,由于经营权和所有权分离以及企业内部分权机制的日趋复杂化,企业问责需求显著增加,企业所有者要保持企业资产的保值增值,就要对经营管理者进行绩效考核,制定奖惩机制,建立企业问责制,以更好地约束经营者的行为,从而达到企业价值最大化的目的。无论是国有企业还是民营企业,问责制的兴起都引发了民众的广泛关注。目前,企业问责制的实施尚处于发展初期,建立在岗位责任制基础上的问责机制大多从监管员工违规违纪的角度出发,主要关注业务操作层面,还没有能够从企业战略发展层面予以考虑。在公司制企业中,代表所有权人的董事会和代表经营权的管理层之间有着绩效考核和被问责的关系。企业所有权人要求经营管理人员在企业资产经营过程中,就资产的保值增值负有责任。这种问责制的对象是全体企业员工,包括高、中级管理人员及普通员工。企业问责制不同于企业的绩效考评,前者关注的是企业经营管理者权力和责任的匹配以及经营者促进企业目标实现的过程,而绩效考评则更注重考核经营结果,企业问责制形成的一整套评价体系由于侧重于权利与职责的匹配而更加科学。 二、企业问责制与内部审计的关系 (一)企业问责制与内部审计的基本关系 内部审计与企业问责制是相互促进、相辅相成的关系。问责机制是作为一种制度基础,可以促进内部审计功能的有效发挥,帮助确定审计工作的重点、范围,促进审计方法创新以及审计成果应用,是内部审计目标实现的制度保障,更重要的是能够促进解决企业内部审计“屡审屡犯”现象,使后续审计效用的有效发挥有了制度上的依仗。内部审计可以支持企业问责制的推行,是企业问责体系构建的有效手段。长期以来,内部审计对于审计发现的问题只有建议权,没有处罚权。实施企业问责制,可以针对内部审计工作查出的问题,结合企业问责制进行有效干预,促进审计成果的转化,并强化企业问责效果。 (二)内部审计受企业问责制各构成要素影响 1.企业问责层次不同影响内部审计业务类型和目标。企业问责制由问责主体、问责对象、问责内容、问责评价体系等要素组成,企业问责内容由于主体和问责对象的不同而有所差异,这种差异影响着内部审计的类型和目标,要求内部审计工作与企业问责内容相适应,使内部审计工作为企业问责制服务,满足不同问责主体的不同要求。这种对应关系可以从表1中看出来:企业问责制在企业内部是有层次划分的,问责主体不同对内部审计工作类型和目标的要求也不尽相同。在实际工作中,出现最多也是影响最大的是第一种情况。 2.企业问责系统的组成影响内部审计的效果和权力。企业问责系统由三个部分组成,分别是权限和职责的确认制度、信息报告制度、奖罚制度,企业问责制根据这三个制度体系的协同运作发挥效用。其中,权限和职责的确认制度是企业问责制的基础,在这个制度体系中,需要明确企业各职能部门的权利和义务,每个岗位要制订明晰规范的说明书,这些制度可以为内部审计提供明确具体的评价标准。信息报告制度是企业问责制的核心。企业内部审计的职能是提供独立、客观的确认和咨询服务,其职责范畴就是根据审计目标需要收集和评价被审计单位的相关信息。因此,内部审计在信息报告制度体系中可以发挥重要作用,成为信息报告制度中的信息提供者和收集者。奖罚制度是企业问责制的最终实现制度,企业问责主体根据内部审计工作收集到所需信息后,会根据奖罚制度进行最后处理,以实现企业问责制的最终目的。在这一过程中,内部审计的参与程度取决于内部审计在企业的地位。在内部审计部门建立较早的一些大型集团公司中,内部审计的地位较高,董事会赋予内部审计相对较高的权力,对内部审计结果享有一定处罚权。而在一些内部审计不被重视的企业中,内部审计只对审计结果提供建议,并没有督促实施的权力。综上所述,企业问责制三大组成部分影响着内部审计的效果和权力。

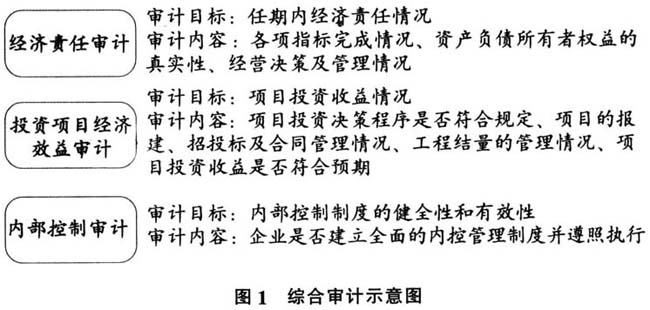

三、内部审计在企业问责制中的具体运用 为具体说明内部审计在企业问责制的运用,下文以案例分析的方式加以剖析。

(一)案例背景资料