云南省图书馆机构用户,欢迎您!

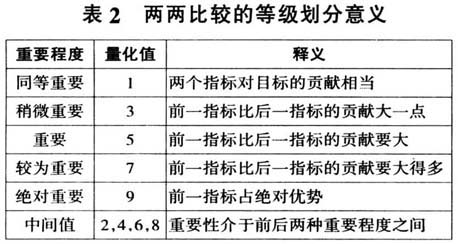

第一步:建立层次结构模型 根据地方党委和政府的主要领导干部经济责任审计评价指标体系内容,制定评价指标结构(表1)。 第二步:构建评价指标的判断矩阵,计算指标权重值 层次分析法在构建判断矩阵时,采用了1至9的比例标度来衡量两个指标之间的相对重要性。即将两个指标比较后,得出为“同样重要”、“稍微重要”、“重要”、“较为重要”和“绝对重要”几个等级。在相邻两级中再插入一级,共9级,构成一个判断矩阵。判断矩阵是一个正交矩阵,通过两两比较进行赋值,见表2。

第一步:建立层次结构模型 根据地方党委和政府的主要领导干部经济责任审计评价指标体系内容,制定评价指标结构(表1)。 第二步:构建评价指标的判断矩阵,计算指标权重值 层次分析法在构建判断矩阵时,采用了1至9的比例标度来衡量两个指标之间的相对重要性。即将两个指标比较后,得出为“同样重要”、“稍微重要”、“重要”、“较为重要”和“绝对重要”几个等级。在相邻两级中再插入一级,共9级,构成一个判断矩阵。判断矩阵是一个正交矩阵,通过两两比较进行赋值,见表2。  为简便计算,仅考虑到二级指标,根据笔者参加地方党委和政府主要领导干部经济责任审计的经验,对同一层次指标间的重要程度给出量化值,得出如下判断矩阵,并利用MATLAB软件计算出每个判断矩阵的指标权重值和最大特征值。 第三步:判断矩阵的一致性检验 在构建判断矩阵时,不同的审计人员在价值取向和对评价指标之间的相对重要性赋值等不同,可能会出现互相矛盾的情况,因此,需要进行一致性检验,来判断得出的指标权重值是否合理。 具体的计算方法如下: 1.根据公式(5.1)计算判断矩阵的一致性坐标CI; 2.引入平均随机一致性指标RI(该指标随判断矩阵的阶数变化而变化); 3.根据公式(5.2)计算判一致性比率CR; 4.用CR检验判断矩阵的一致性。当CR<0.10时,一般认为判断矩阵符合一致性标准,通过检验;否则,需要对判断矩阵进行修正,直到检验通过。

为简便计算,仅考虑到二级指标,根据笔者参加地方党委和政府主要领导干部经济责任审计的经验,对同一层次指标间的重要程度给出量化值,得出如下判断矩阵,并利用MATLAB软件计算出每个判断矩阵的指标权重值和最大特征值。 第三步:判断矩阵的一致性检验 在构建判断矩阵时,不同的审计人员在价值取向和对评价指标之间的相对重要性赋值等不同,可能会出现互相矛盾的情况,因此,需要进行一致性检验,来判断得出的指标权重值是否合理。 具体的计算方法如下: 1.根据公式(5.1)计算判断矩阵的一致性坐标CI; 2.引入平均随机一致性指标RI(该指标随判断矩阵的阶数变化而变化); 3.根据公式(5.2)计算判一致性比率CR; 4.用CR检验判断矩阵的一致性。当CR<0.10时,一般认为判断矩阵符合一致性标准,通过检验;否则,需要对判断矩阵进行修正,直到检验通过。

根据计算,

根据计算, 的取值分别为0.0233、0.0036、0、0.0438、0、0、0,均通过一致性检验,因而,认为以上计算的权重值都是可接受的。

的取值分别为0.0233、0.0036、0、0.0438、0、0、0,均通过一致性检验,因而,认为以上计算的权重值都是可接受的。  其中

其中 为判断矩阵的最大特征值 n为判断矩阵的阶数 (5.1)

为判断矩阵的最大特征值 n为判断矩阵的阶数 (5.1)  其中RI为随机一致性指标 (5.2) 第四步:确定评价指标权重系数

其中RI为随机一致性指标 (5.2) 第四步:确定评价指标权重系数