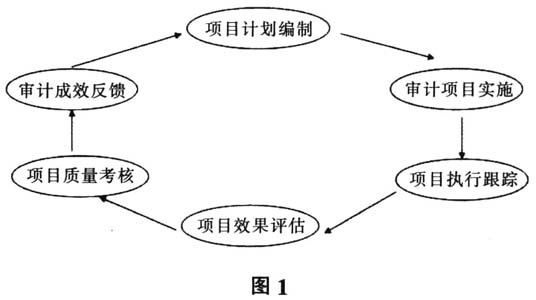

审计质量是审计工作的生命线,关乎审计形象,体现审计价值,决定审计工作成败,集中反映审计监督在社会经济生活中的地位和作用。当前,我国经济正处于“三期叠加”时期,党的十八届四中全会和国务院《关于加强审计工作的意见》对审计工作赋予了更加重要的职责,各级党委、政府以及社会公众对审计工作的期望值日益增高,全社会民主与法制意识的觉醒和增强,倒逼审计机关不断提高依法审计的水平和质量,推动审计工作由传统审计向现代审计转型。新形势下,审计机关必须引入闭环管理理念,用先进的管理方式对现行的审计质量管理模式予以改进,通过严格的程序管理、标准控制和绩效评估,构建适应审计发展要求的闭环质量管理体系,不断提高审计执法水平和工作质量,最终达到提升审计效果、完善审计功能的目的。 一、审计质量管理的涵义和现状 (一)审计质量管理的涵义。根据国内外审计质量管理的理论和实践,对审计质量管理可以做如下定义:审计质量管理是指审计机关和审计人员为实现审计工作目标,根据审计质量标准实施的一系列与保障审计质量有关的组织、控制和监督活动,使各项审计管理工作和业务工作按照预定目标和规定程序运作,达到规定的质量水平,提高审计工作的效率。 (二)审计质量管理的现状。审计质量管理作为提高审计工作质量的关键,受到各级审计机关的高度重视,各地出台了很多较为实际的质量管理措施,取得了良好的管理效果。但近年来,随着审计监督领域的不断拓展,审计项目和任务逐渐增多,部分审计机关特别是基层审计机关由于人员少、任务重,在审计实施过程中重数量、轻质量,导致出现一些质量管理的薄弱环节,主要表现在:审计质量管理风险意识不够强烈、审计质量管理制度执行不够严格、审计质量现场管理不够到位、审计技术手段利用不够充分、审计质量控制机制不够健全、审计成果开发运用不够重视等。完成的审计项目数量多,但打造的精品项目少,少量审计项目质量甚至存在一定的瑕疵和缺陷,审计风险加大。 二、审计质量闭环管理体系的提出及意义 (一)闭环管理概念。闭环管理理论由美国管理学家罗伯特·卡普兰(Robert S.Kaplan)和戴维·诺顿(David P.Norton)提出,是现代企业普遍遵循的一种管理模式。其基本原理是运用系统论的观点和方法,按照时间和工作顺序,通过引入过程反馈机制,实现整个管理链条的闭环衔接。该管理模式由计划、实施、检查和处理四个要素组成,处处体现着“信息控制——信息反馈——信息控制”的闭环控制原理。 (二)审计质量闭环管理内容。审计质量闭环管理就是以审计目标为核心,从审计立项到审计实施,从审计管理到审计考核形成一个闭环式的审计管理和监督过程,在任何一个环节都达到制度落实、人员落实、责任落实、工作落实、管理落实、奖罚落实,使审计质量管理过程和管理行为由始而终构成连续封闭的回路,努力打造一个以“行为零缺点、机制零缺陷、执行零漏洞”为主要内容的管理闭环。 (三)审计质量引入闭环管理的意义。审计质量闭环管理实质上是对审计质量进行全过程管理。在该模式中,由始至终围绕“审计目标”来管理审计业务和审计人员,将审计实施过程中的各要素进行全方位的系统整合,着力构建出一个“各成体系、相互联系、首尾连接、循环运行”的闭环模块,从而更好地制定审计质量计划,确定审计质量控制的重点环节和内容,明确审计质量考核的标准、审计质量后评估以及审计质量责任追究等内容,及时发现审计质量存在的问题,进而提出改进审计质量的建议,促进审计质量的提高。 三、审计质量闭环管理的模块设计 审计质量闭环管理体系由“项目计划编制闭环→审计项目实施闭环→项目执行跟踪闭环→项目效果评估闭环→项目质量考核闭环→审计成效反馈闭环”六个闭环构成。如图1所示。

(一)项目计划编制闭环。该闭环是审计管理的决策环节,也是最为重要的环节。该闭环规定了审计业务工作的范围和方向,明确了审计工作的方向和内容。通过审计项目计划编制环节,可以合理确定审计重点和审计覆盖面,充分利用现有审计资源,保证审计工作的高质高效进行。主要解决审计项目的随意性、盲目性及约束力不强等问题。 (二)审计项目实施闭环。该闭环是审计管理的关键环节,包括审计准备环节、审计实施环节和审计报告环节,规定了审计内容、程序和方法,规范了审计项目的操作和流程。通过审计项目实施闭环,能对审计过程实施目标、标准、程序、技术、进度和成本进行控制,保证审计项目达到预期目的。主要解决审计实施方案编制及执行不力、审计现场控制不严、审计过程规范性不强等问题。 (三)项目执行跟踪闭环。该闭环是审计管理的监督环节,重点对审计项目实行动态跟踪管理,加大对审计项目执行的监督力度,及时发现项目执行过程中的各种偏差,随时予以纠正。通过项目执行跟踪闭环,强化审计计划执行的约束性和责任性,全面提高了项目执行的效率。