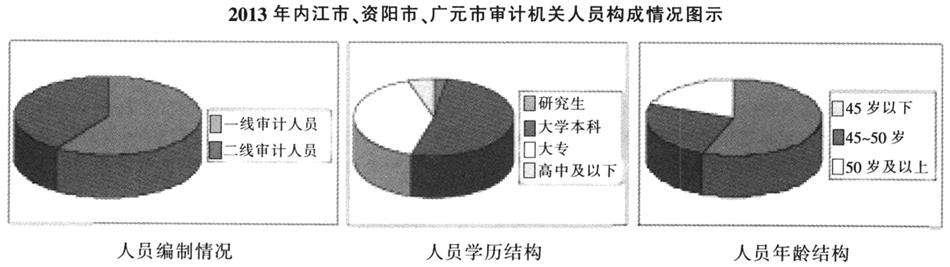

随着经济社会的快速发展,审计的作用和意义越来越重要,监督的领域不断拓展,审计监督的内涵不断深化.尤其是在审计全覆盖的概念提出后,审计任务越来越繁重。但是在政府层面,相对于繁重的任务,审计资源十分有限,国家审计力量严重不足与审计任务日趋繁重的矛盾愈加凸现。如何化解审计力量不足、提高审计效率和质量,担负起更好地促进社会经济发展的重任,是各级、各地审计机关必须面对的重要课题。 一、市县审计力量不足的问题突出 从内江、广元、资阳三个市及其所辖县(区)审计局2012和2013两个年度的情况的调查结果显示,当前审计机关审计力量不足的问题突出。 (一)审计干部队伍建设滞后,不适应审计事业发展的要求 目前,三个市的审计机关都面临着人员编制数量少;审计人员知识结构和业务技能较单一、年龄偏大;干部政治待遇较低等诸多问题。这些困难和问题既严重影响审计职能作用的发挥,更制约着审计事业的科学发展。 一是审计机关人员编制数量少,一线审计人员严重不足,难以满足经济社会发展对审计的需求。截至2013年底,三个市有市、县(区)两级审计局共19个,在编干部职工共561名,其中,一线审计人员332名,占干部职工总数的59.18%。 二是审计人员整体学历较高,但专业、知识结构不合理,复合型人才很少,难以满足审计的结构性需求。从学历来看,大专以上文化程度531人占94.46%,其中,研究生14名占2.3%,大学本科291名占51.87%,大专226名占40.29%,高中文化以下文化30名占5.35%。从职称来看,取得中级以上职称373人占66.49%,取得高级职称28人占4.99%,取得工程预算类中高级职称29人占5.17%;从专业知识结构看,经济类、财会类、工程技术类、计算机类的人才所占比例很低,复合型的审计人员严重短缺。 三是审计人员年龄结构不合理,待遇偏低,影响工作积极性。从年龄结构来看,平均年龄37.5岁,45-50岁137人占24.42%,50岁及以上111人占19.79%;从职级来看,县级干部(含调研员)75名占13.37%,科级干部(含主任科员、副主任科员等非领导职数)236人占42.07%。由于审计干部政治待遇长期得不到较好的解决,一定程度上影响了干部的工作积极性。 (二)审计工具配备落后,未到达现代审计的要求 没有先进的工具辅助,必将影响审计效率和效果,不仅难以完成审计任务,而且也不能实现审计目标,尤其是现代审计,要求熟练运用计算机开展审计,对审计信息化建设要求高。从调查的情况看,近年来资阳、内江、广元三个市审计机关信息化建设硬件设施有一定的改善,但远不能满足审计信息化的要求,特别是县(区)审计局受经费、办公条件等制约,信息化建设严重滞后。市级审计机关虽基本实现了人手一台电脑,但所配电脑多数为低端产品,电脑的内部配置较低,大多数未达到现代审计的要求,且更新速度缓慢。而县(区)审计机关,电脑配置较少,基本上是3至5人共同使用一台电脑,且电脑配置较低,几乎不能用于审计工作。软件方面由于审计人员年龄偏大、专业单一、工学矛盾突出等因素,能够熟练运用计算机开展审计的人员较少,审计管理系统和现场审计实施系统的交互功能未能得到充分应用。 (三)审计技术方法滞后,制约审计作用的发挥 面对信息时代日新月异的发展,面对审计提升为宏观服务水平的新目标,必须突破落后的审计方法这个“瓶颈”。从内江、广元、资阳三个市的情况看:由于受各种因素的制约,大部分审计人员的审计方法还停留在传统的层面,实际运用中存在以下几个方面的局限性和问题: 一是审计理念滞后。没有真正理解审计的内涵,将审计等同于对会计核算工作,审计效益较低,一定程度上浪费了审计资源,没有突出原来的思维模式,没有跳出“账簿审计”的圈子,不善于从大量的审计数据背后,抽丝剥茧、去粗取精、去伪存真地发现和揭示存在的倾向性、普遍性问题。 二是审计重点不突出。审计人员不能严格、灵活运用审计技术方法,往往导致审计重点不突出,对于内部控制制度设计合理且运行有效的单位投入过多的审计成本,对于内部控制制度设计不合理且运行效果差的单位,该查处的问题查不出,造成审计资源的浪费,加大了审计风险。 三是审计的程序和标准随意性较大。审计人员在运用审计方法过程中,审计的程序和标准带有一定随意性,不能实现用正确审计程序和科学的方法来达到审计公允性的效果。

四是计算机审计方法运用滞后。计算机审计方法在辅助审计过程中所占的比重较小,大多数审计人员计算机水平不高,严重制约了计算机辅助审计在审计过程中的应用。 五是多种方法的结合运用能力较低。由于受审计人员自身素养和时间效能的影响,不注重审计方法运用的科学合理,不注重多种方法的结合运用,往往导致预期的审计目标和效果无法实现。 二、审计任务呈越来越繁重的发展趋势 对内江、广元、辖县(区)审计机关2012至2013度的审计任务来源和效果的调查情况可以看出: (一)审计任务越来越繁重 近年来,全省各市、县(区)审计机关承担的审计任务不断加重,除了完成审计署、厅统一部署的审计任务和自定审计计划任务外,每年还承担不少地方党委政府临时交办的审计事项,特别是署、厅提出审计监督全覆盖的目标后,面临的审计任务和压力更加巨大。两年来,三地审计机关承办上级下达计划内审计(调查)项目1667个,完成地方党政交办审计事项3580个,超过年度计划任务的214.75%。平均每个审计机关每年承担审计项目138个,每月承担审计项目11.5个。两年来,三地审计机关查处问题资金267.16亿元;决算审计政府投资资金总额291亿元,审减工程造价32亿元,审减造价11%;预算审计资金总额299亿元,审减工程造价3.1亿元,审减造价1.1%;移送案件线索92起,涉案人员64人,刑罚处罚4人,党纪政纪处理39人。