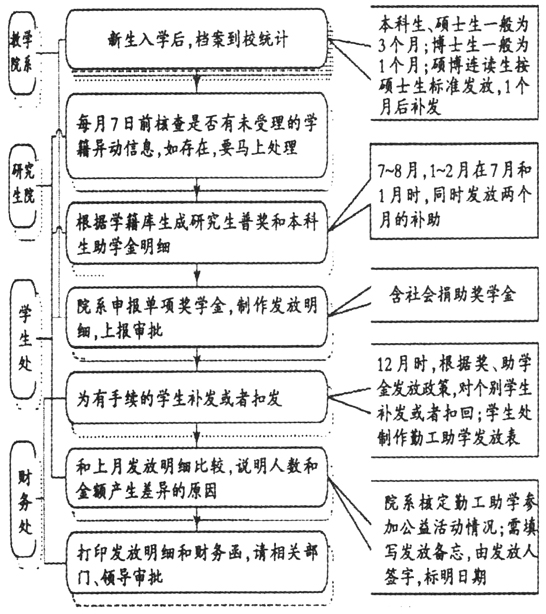

穿行测试,通常是指注册会计师了解被审计单位业务流程及其相关控制时经常使用的审计程序。应用在高校资助风险审计过程中,穿行测试是指由审计人员一步步重新执行资助资金发放及管理控制的全过程,针对发放关键控制点,选取一定的活动进行测试。通过贯穿全流程和所有关键环节,将运行结果与设计要求进行对比,进而发现内部控制(简称“内控”)流程缺陷。 在高校资助风险审计过程中执行穿行测试,进行穿行测试的实证研究,能有效揭示资助环节内控缺陷,促进高校加强内控风险管理。 二、在高校资助风险审计中执行穿行测试的必要性及途径 (一)必要性 1.有效降低审计风险。高校资助过程中存在的风险主要集中在奖、助学金业务的授权审批、信息记录和付款三个环节中。此外,经办人员的自我识别、自我约束能力存在差异,是风险增加的另一个因素。在工作实践中,由于员工、部门间的职责不能相互替代,审计人员作为非教学和非财务专业人员,根据有限的资料,对资助环节风险情况进行审计评价存在较高的风险。因此,执行资助业务穿行测试,结合内控框架体系标准,以资助业务流程为切入点,快速、准确、科学地识别风险,是实施审计业务全面风险管理的基础,是提高审计工作质量、发现内控流程缺陷的有效途径。 2.是现代管理审计的需要。现代管理审计是审计人员对被审计单位经济管理行为进行监督、检查、评价并深入剖析的一种审计活动。高校作为一个完整的管理信息系统,各管理环节的有效运行必须基于单位内部信息流、资金流、人流等的高度统一,财务数据的真实性及可靠性更加依赖于数据的生成过程,审计的重点也必将由结果审查转向过程审查。穿行测试正是适应新的资金管理方式,进行内控审计的行之有效的审计程序和方法。基于此,审计人员在对高校资助风险进行审计的过程中,需追溯各类相关数据的生成过程,关注资助业务流程的设计是否合理、相关内控制度是否健全,并对此进行分析、鉴定及评价,对它们能否保证数据记录的完整性、可靠性、真实性、及时性发表审计意见。 (二)穿行测试的途径 穿行测试的途径通常有两种:一是凭证穿行测试,即根据研究生院、学生工作处等资助发放部门,以及财务部门的发放记录来追踪资助资金的整个流转过程;二是程序穿行测试,即由审计人员亲自处理这些交易,来了解某一项控制措施的全过程。通过穿行测试,确认对流程的理解,确认对控制设计的理解,进而确认控制已经在实际运行,以及确认获取相关控制信息的正确性。在执行穿行测试时,必须选择若干具有代表性的交易和事项,否则得出的结论不具有代表性。高校资助管理环节内控中往往包含一定数量的关键控制点,这些控制点是风险比较高的领域。审计人员需要针对这些关键控制点,对资助发放活动进行逐步测试。 三、实证研究 某高校为全国“211工程”建设院校,设有20余个二级学院,2011年受资助学生人数为2.3万人,其中本科生1.2万人,硕士、博士生0.9万人,外国留学生0.2万人,年度支出助学资金3 800万元,其中国家核拨1 500万元(含励志奖学金、国家助学金、国防科技奖学金),学校自筹资金发放各类助学资金2 100万元,社会捐助资金200万元。发放类别涉及国家奖、助学金,单项奖学金,困难补助,勤工助学工资等18个类别。为了解资助经费的管理、控制情况,学校委托该校审计部门对资助环节风险控制情况进行专项审计。 在审计方案确定阶段,审计人员对该校奖、助学金发放流程进行了了解,确定该流程共涉及研究生院、学生处、财务处三个职能部门和各教学院系。审批发放流程如下:一是新生入学之初,研究生院和学生处工作人员根据录取数据分别制作研究生和本科生学籍库;二是根据各院系上报的研究生和本科生档案到校情况、各学期奖学金评选情况、用人单位对勤工助学学生的考评情况等,分别由研究生院和学生处确定是否资助;三是研究生院和学生处按月制作资助发放明细表,经内部逐级审核后报财务处;四是由财务处将资助款通过银行划入受资助学生个人银行账户。具体流程如下:

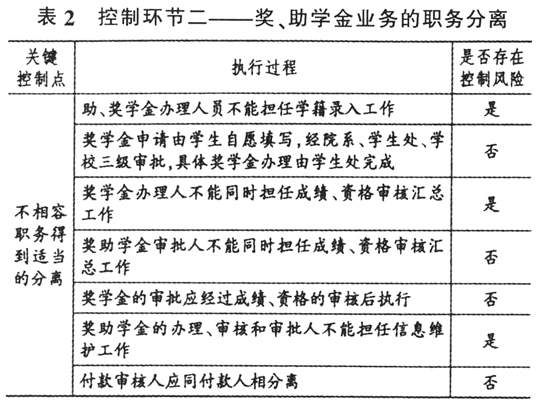

从程序上看,全校各院系均在新生入学之初上报学生档案到校情况,每月的奖、助学金发放表都有相关部门、相关人员的层级审查和签字确认程序,内控措施较完善。但是审计人员在执行分析性复核过程中发现,存在连续性错发、重复发放的情况,导致奖、助学金发放统计数据不准确,存在一定的控制风险。 针对以上问题,审计人员决定执行穿行测试程序。基于对高校资助环节的分解,审计人员决定采用程序穿行测试,将审批、发放流程分为5个控制环节,分别确定关键控制点,将执行过程进行分解,执行相应的测试程序,进而确认是否存在控制风险。具体测试过程见表1~表5。 四、测试结论