云南省图书馆机构用户,欢迎您!

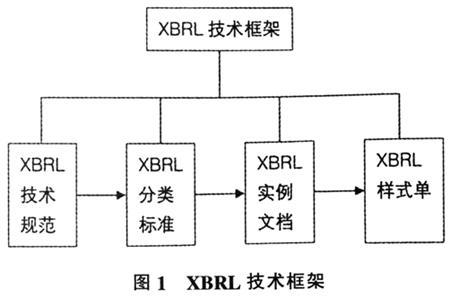

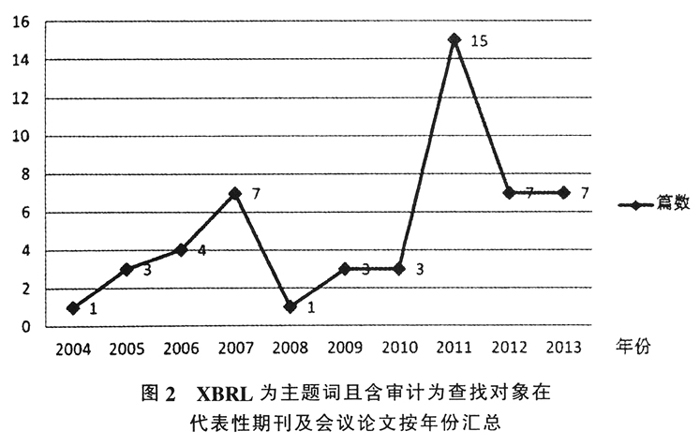

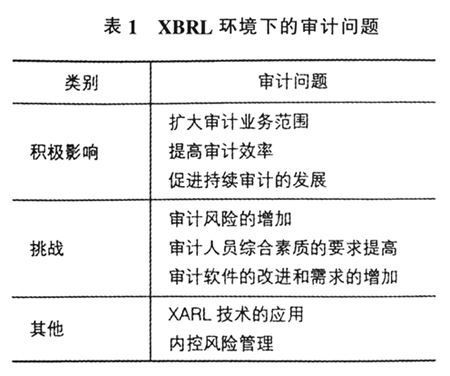

自Charles Hoffman在1998年提出XBRL的构想以来,XBRL得到了迅猛发展,其已经触及到经济生活的诸多方面,如资本市场、证券保险、金融监管、税务稽查、工商管理、会计与审计等。然而XBRL本身并不能保证财务信息的正确和可靠,需要一个作为独立第三方的人员或机构对此进行鉴证。审计作为财务链的一环,便能很好地起到利益相关者的保护伞和虚假会计信息的过滤器的功能,从而使XBRL为财务信息使用者提供更好的服务。 (二)国内关于XBRL环境下审计问题研究现状 2002年,证监会牵头制定了《上市公司信息披露电子化规范》,并于2003年年底在全国金融标准化技术委员会通过,确定了我国采用XBRL技术规范,以达到与国际接轨、进行数据交换与共享的目的。 时至今日,XBRL引入我国已有十多个年头,国内学者对XBRL的认识也不断加深,然而在考察XBRL对审计问题的研究时却没有一个系统性的文献综述,本文正是在此背景下对相关文献进行了探讨。鉴于2002、2003年XBRL在我国正处于萌芽阶段,对XBRL背景下的审计的研究几乎没有,且为了更加客观地反映国内对XBRL环境下审计问题研究的现状,本文选取了2004年至2013年11月的国内具有代表性的文献、期刊和会议论文等51篇。这些文章是以XBRL为主题词并且包含审计为查找对象的,分类汇总整理的结果如图2、图3所示。 从图2、图3可以看出,随着我国引入XBRL,国内学者已经开始研究XBRL环境下的审计问题。在最初的几年发表代表性的文献、期刊或会议论文不是太多,从2010年以来有了较大进步并保持了稳定的发展,这跟我国提出的实现会计信息化,进而带动审计信息化密切相关。但总体来讲,研究的数量和质量还有待提高。 二、XBRL带来的审计问题研究国内文献综述 笔者从所查找的代表性文章中,分类汇总整理了国内学者等对XBRL环境下审计问题研究的情况,从XBRL对审计的积极影响、带来的挑战以及其他等三方面来进行对相关文献的综述,如表1所示。

自Charles Hoffman在1998年提出XBRL的构想以来,XBRL得到了迅猛发展,其已经触及到经济生活的诸多方面,如资本市场、证券保险、金融监管、税务稽查、工商管理、会计与审计等。然而XBRL本身并不能保证财务信息的正确和可靠,需要一个作为独立第三方的人员或机构对此进行鉴证。审计作为财务链的一环,便能很好地起到利益相关者的保护伞和虚假会计信息的过滤器的功能,从而使XBRL为财务信息使用者提供更好的服务。 (二)国内关于XBRL环境下审计问题研究现状 2002年,证监会牵头制定了《上市公司信息披露电子化规范》,并于2003年年底在全国金融标准化技术委员会通过,确定了我国采用XBRL技术规范,以达到与国际接轨、进行数据交换与共享的目的。 时至今日,XBRL引入我国已有十多个年头,国内学者对XBRL的认识也不断加深,然而在考察XBRL对审计问题的研究时却没有一个系统性的文献综述,本文正是在此背景下对相关文献进行了探讨。鉴于2002、2003年XBRL在我国正处于萌芽阶段,对XBRL背景下的审计的研究几乎没有,且为了更加客观地反映国内对XBRL环境下审计问题研究的现状,本文选取了2004年至2013年11月的国内具有代表性的文献、期刊和会议论文等51篇。这些文章是以XBRL为主题词并且包含审计为查找对象的,分类汇总整理的结果如图2、图3所示。 从图2、图3可以看出,随着我国引入XBRL,国内学者已经开始研究XBRL环境下的审计问题。在最初的几年发表代表性的文献、期刊或会议论文不是太多,从2010年以来有了较大进步并保持了稳定的发展,这跟我国提出的实现会计信息化,进而带动审计信息化密切相关。但总体来讲,研究的数量和质量还有待提高。 二、XBRL带来的审计问题研究国内文献综述 笔者从所查找的代表性文章中,分类汇总整理了国内学者等对XBRL环境下审计问题研究的情况,从XBRL对审计的积极影响、带来的挑战以及其他等三方面来进行对相关文献的综述,如表1所示。

(一)积极影响 1.扩大了审计范围 在扩大审计范围方面,谢筠(2011)等认为在XBRL环境下,审计人员需要对数据生成过程是否合法、公允进行审计;马茹(2012)认为基于XBRL的网络财务报告会引起审计工作范围的进一步扩大,而不单单是对被审计单位财务报表的合规性发表独立审计意见,同时明确了XBRL环境下进行审计所需遵循的原则:完整性、匹配性、准确性和结构性;黄性情等(2013)认为与现有的审计范围不同,在XBRL下,审计人员不再是单纯地对企业过去的交易事项进行合规性审查,而是对信息系统、XBRL分类标准、XBRL系统数据等各方面的可靠性、合规性进行认证。 2.提高了审计效率 在提高审计效率方面,丁红燕(2006)认为,由于XBRL可以跨平台运行,审计师可以更加及时地辨别出被审计单位的异常事项,提高了实施审计程序的效率;朱静芬(2007)认为,审计师借助XBRL使得数据录入和转换的时间得以缩短,分析性复核的速度和准确性得以提高;翟晓龙、喻光继等(2010)认为,在XBRL环境下,审计人员在审计工作的各阶段——审计准备、实施及终结阶段,作出有所侧重的调整,会大大提高审计的效率;王朝阳(2013)认为基于XBRL技术和计算机技术,审计人员将不再苦于从事繁琐的测试程序,解放了审计人员、提高了审计效率。

(一)积极影响 1.扩大了审计范围 在扩大审计范围方面,谢筠(2011)等认为在XBRL环境下,审计人员需要对数据生成过程是否合法、公允进行审计;马茹(2012)认为基于XBRL的网络财务报告会引起审计工作范围的进一步扩大,而不单单是对被审计单位财务报表的合规性发表独立审计意见,同时明确了XBRL环境下进行审计所需遵循的原则:完整性、匹配性、准确性和结构性;黄性情等(2013)认为与现有的审计范围不同,在XBRL下,审计人员不再是单纯地对企业过去的交易事项进行合规性审查,而是对信息系统、XBRL分类标准、XBRL系统数据等各方面的可靠性、合规性进行认证。 2.提高了审计效率 在提高审计效率方面,丁红燕(2006)认为,由于XBRL可以跨平台运行,审计师可以更加及时地辨别出被审计单位的异常事项,提高了实施审计程序的效率;朱静芬(2007)认为,审计师借助XBRL使得数据录入和转换的时间得以缩短,分析性复核的速度和准确性得以提高;翟晓龙、喻光继等(2010)认为,在XBRL环境下,审计人员在审计工作的各阶段——审计准备、实施及终结阶段,作出有所侧重的调整,会大大提高审计的效率;王朝阳(2013)认为基于XBRL技术和计算机技术,审计人员将不再苦于从事繁琐的测试程序,解放了审计人员、提高了审计效率。