云南省图书馆机构用户,欢迎您!

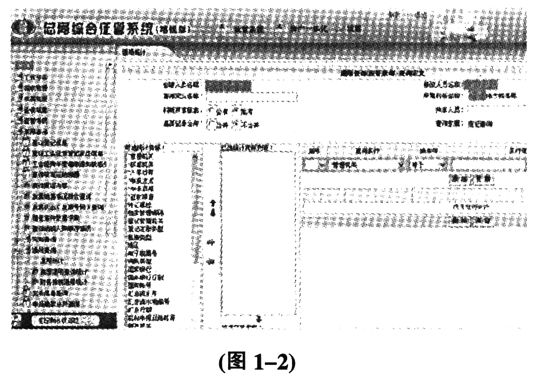

第二步,对该地税征管系统的数据进行采集整理生成中间表。本次审计涉及的数据库主要来自地税征管系统的业务数据,通过征管系统的通用统计菜单进行应征查询、入库查询、退税查询等关键字段筛选,例如:入库日期、缴款日期、入库金额、纳税人名称等。如图1-2所示:

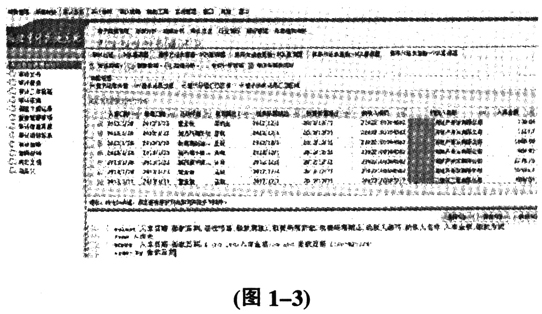

第二步,对该地税征管系统的数据进行采集整理生成中间表。本次审计涉及的数据库主要来自地税征管系统的业务数据,通过征管系统的通用统计菜单进行应征查询、入库查询、退税查询等关键字段筛选,例如:入库日期、缴款日期、入库金额、纳税人名称等。如图1-2所示:  第三步,对该地税征管系统数据导入AO中,并测试AO中的数据表与征管系统中数据表间的钩稽关系,以保证AO审计所依赖数据的准确性和完整性。 第四步,查看是否有延压税款问题。通常情况下,入库日期与缴款日期之间应仅差一天,即使将周末时间考虑在内,也不应超过3天。如果滞留税款超过此期限,可初步认定为延压税款。语句如下:select入库日期,缴款日期,申报日期,缴款期限,征收项目,税款属性1,税费所属期起,税费所属期止,纳税人编码,纳税人名称,入库金额,缴款方式from入库表 where入库日期-缴款日期>3 and len(入库金额)>5and缴款日期like‘%2013%’order by缴款日期执行结果如图1-3所示:

第三步,对该地税征管系统数据导入AO中,并测试AO中的数据表与征管系统中数据表间的钩稽关系,以保证AO审计所依赖数据的准确性和完整性。 第四步,查看是否有延压税款问题。通常情况下,入库日期与缴款日期之间应仅差一天,即使将周末时间考虑在内,也不应超过3天。如果滞留税款超过此期限,可初步认定为延压税款。语句如下:select入库日期,缴款日期,申报日期,缴款期限,征收项目,税款属性1,税费所属期起,税费所属期止,纳税人编码,纳税人名称,入库金额,缴款方式from入库表 where入库日期-缴款日期>3 and len(入库金额)>5and缴款日期like‘%2013%’order by缴款日期执行结果如图1-3所示:  对查询出结果,进一步核实认定。对延压入库表中的记录,关注十一和春节假期后入库的税款,查看入库日期与缴款日期之差是否在8天之内,并且对平时两者之差超过3天的,与相关部门交换意见后,认定为延压税款。 第五步,查看是否有提前征收税款问题。税务机关在税收征管过程中,为完成下达的税收计划任务,存在将应在下一个征收期入库的税款提前征收问题,以达到人为调节税收任务完成进度的目的。正常情况下,企业应在实现税款的下期,进行申报缴纳税款,如在税款所属期限之前缴纳税款,可初步认定为税务机关提前征收税款。在地税征管信息系统中,设置了税款所属期限起、税款所属期限止、限缴日期、申报日期、入库日期、缴款日期等字段。对于某一纳税单位,如果税款入库日期月份早于税款所属期限的月份,则可以判定为税务机关提前征收疑点,然后选择数额较大的疑点进行审计落实,利用这一思路,我们可以设置有关查询条件,进行辅助审计。语句如下: Select入库日期,缴款日期,申报日期,缴款期限,征收项目,税款属性1,税费所属期起,税费所属期止,纳税人编码,纳税人名称,入库金额 From[入库表] where缴款日期<税费所属期起and len(入库金额)>5 order by缴款日期 执行结果如图1-4所示:

对查询出结果,进一步核实认定。对延压入库表中的记录,关注十一和春节假期后入库的税款,查看入库日期与缴款日期之差是否在8天之内,并且对平时两者之差超过3天的,与相关部门交换意见后,认定为延压税款。 第五步,查看是否有提前征收税款问题。税务机关在税收征管过程中,为完成下达的税收计划任务,存在将应在下一个征收期入库的税款提前征收问题,以达到人为调节税收任务完成进度的目的。正常情况下,企业应在实现税款的下期,进行申报缴纳税款,如在税款所属期限之前缴纳税款,可初步认定为税务机关提前征收税款。在地税征管信息系统中,设置了税款所属期限起、税款所属期限止、限缴日期、申报日期、入库日期、缴款日期等字段。对于某一纳税单位,如果税款入库日期月份早于税款所属期限的月份,则可以判定为税务机关提前征收疑点,然后选择数额较大的疑点进行审计落实,利用这一思路,我们可以设置有关查询条件,进行辅助审计。语句如下: Select入库日期,缴款日期,申报日期,缴款期限,征收项目,税款属性1,税费所属期起,税费所属期止,纳税人编码,纳税人名称,入库金额 From[入库表] where缴款日期<税费所属期起and len(入库金额)>5 order by缴款日期 执行结果如图1-4所示:  经语句筛选之后,发现有几笔提前征收的税款,通过筛选的数据与账本进一步核实取证,确定提前征收税款的问题。 在税务征收管理系统中,利用征管系统中的通用统计功能,把所需要的相关数据导出,然后采取计算机AO审计,综合破解征管系统中的审计难题,能把存在问题的数据将会从征管系统的海量数据中脱颖而出,提高了审计工作效率,又增加了所查出问题的准确性。

经语句筛选之后,发现有几笔提前征收的税款,通过筛选的数据与账本进一步核实取证,确定提前征收税款的问题。 在税务征收管理系统中,利用征管系统中的通用统计功能,把所需要的相关数据导出,然后采取计算机AO审计,综合破解征管系统中的审计难题,能把存在问题的数据将会从征管系统的海量数据中脱颖而出,提高了审计工作效率,又增加了所查出问题的准确性。