云南省图书馆机构用户,欢迎您!

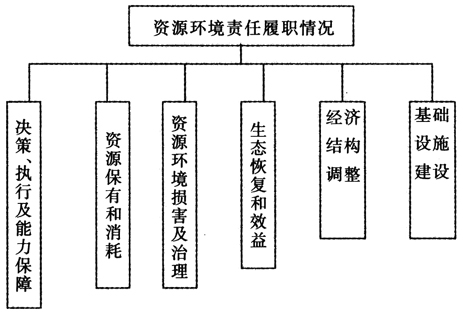

4.在以上内容基础上,全面界定和评价党政主要领导干部在资源管理、环境保护和落实生态文明建设工程等方面职责履行情况。 二、审计指标 上述内容庞杂,涵盖范围广,审计中应建立完整的指标体系予以反映,课题组结合本地实际,从以上六个方面,分定性和定量,设定了明细指标,基本涵盖了资源、环境领域的各个方面: 1.科学决策、执行和能力保障方面,反映领导干部任期内在资源环境方面的决策、执行情况,环保能力建设情况。主要有资源环保目标纳入经济社会发展规划和计划情况、公共财政用于环境保护和生态建设支出增幅、环保能力建设投入、重大环境事件应急和处置情况,资源、环保领域违法案件查处数及结案数,以及绿色GDP、人民群众对生态文明建设成果满意度等。 2.资源保有和消耗方面。反映领导干部任期内地区主要资源存量、消耗量、利用效率等,主要有耕地保有面积、补充耕地面积、单位GDP建设用地占用下降率、单位GDP能耗下降率、单位GDP水耗(立方米/万元)、地下水年开采量、沿海滩涂围垦及利用面积等。 3.资源环境损害及治理方面。反映领导干部任期内水、空气、土地等资源受损、浪费及治理情况。主要有地表水好于Ⅲ类水质的比例、水功能区水质达标率、入海河口陆源污染物排放达标率、城市空气质量二级以上天数比重、PM2.5浓度年下降率、闲置建设用地数及清理数等。 4.生态恢复和效益方面。反映领导干部任期内采取的各项生态修复性、保护性措施取得的成效。主要有生态红线区面积、林木覆盖率、自然湿地保护率、畜禽规模养殖污染防治率、农作物秸秆综合利用率、单位GDP二氧化碳排放降低率、主要污染物(分化学需氧量、二氧化硫、氨氮和氮氧化物)排放总量和削减率、村庄环境整治达标率等。 5.经济结构调整方面。反映领导干部任期内地区产业调整是否符合可持续发展的要求。主要有高新技术产业产值占规模以上工业产值比重、六大新兴产业产值占规模以上工业产值比重、淘汰落后产能情况、新增工业项目投向分析等。 6.基础设施建设方面。反映领导干部任期内生态基础设施建设投入和运行状况,主要有区域供水覆盖率、城镇污水集中处理率、城乡生活垃圾无害化处理率、工业危险废物和医疗废物处置设施建设和安全处置率等。 指标按重要性原则分为重要性指标和一般性指标。重要性指标是审计中必须予以重点关注的,一般性指标是重要性指标的补充性、辅助性内容。 基于两个原因,课题组未进一步对上述指标分配权重,进行综合评分。一是从近年绩效审计实践操作看,对指标分配权重,进行评分的做法操作性不强。二是审计的职能与单纯考核不同,审计应全面、客观评价履职情况,既肯定成绩,又揭示问题,根本上是要分析原因,解决问题。审计重要的是围绕以上指标,对相关内容进行审计分析,综合评分意义不大。 原题为《地方党政主要领导干部资源环境责任审计初探》

4.在以上内容基础上,全面界定和评价党政主要领导干部在资源管理、环境保护和落实生态文明建设工程等方面职责履行情况。 二、审计指标 上述内容庞杂,涵盖范围广,审计中应建立完整的指标体系予以反映,课题组结合本地实际,从以上六个方面,分定性和定量,设定了明细指标,基本涵盖了资源、环境领域的各个方面: 1.科学决策、执行和能力保障方面,反映领导干部任期内在资源环境方面的决策、执行情况,环保能力建设情况。主要有资源环保目标纳入经济社会发展规划和计划情况、公共财政用于环境保护和生态建设支出增幅、环保能力建设投入、重大环境事件应急和处置情况,资源、环保领域违法案件查处数及结案数,以及绿色GDP、人民群众对生态文明建设成果满意度等。 2.资源保有和消耗方面。反映领导干部任期内地区主要资源存量、消耗量、利用效率等,主要有耕地保有面积、补充耕地面积、单位GDP建设用地占用下降率、单位GDP能耗下降率、单位GDP水耗(立方米/万元)、地下水年开采量、沿海滩涂围垦及利用面积等。 3.资源环境损害及治理方面。反映领导干部任期内水、空气、土地等资源受损、浪费及治理情况。主要有地表水好于Ⅲ类水质的比例、水功能区水质达标率、入海河口陆源污染物排放达标率、城市空气质量二级以上天数比重、PM2.5浓度年下降率、闲置建设用地数及清理数等。 4.生态恢复和效益方面。反映领导干部任期内采取的各项生态修复性、保护性措施取得的成效。主要有生态红线区面积、林木覆盖率、自然湿地保护率、畜禽规模养殖污染防治率、农作物秸秆综合利用率、单位GDP二氧化碳排放降低率、主要污染物(分化学需氧量、二氧化硫、氨氮和氮氧化物)排放总量和削减率、村庄环境整治达标率等。 5.经济结构调整方面。反映领导干部任期内地区产业调整是否符合可持续发展的要求。主要有高新技术产业产值占规模以上工业产值比重、六大新兴产业产值占规模以上工业产值比重、淘汰落后产能情况、新增工业项目投向分析等。 6.基础设施建设方面。反映领导干部任期内生态基础设施建设投入和运行状况,主要有区域供水覆盖率、城镇污水集中处理率、城乡生活垃圾无害化处理率、工业危险废物和医疗废物处置设施建设和安全处置率等。 指标按重要性原则分为重要性指标和一般性指标。重要性指标是审计中必须予以重点关注的,一般性指标是重要性指标的补充性、辅助性内容。 基于两个原因,课题组未进一步对上述指标分配权重,进行综合评分。一是从近年绩效审计实践操作看,对指标分配权重,进行评分的做法操作性不强。二是审计的职能与单纯考核不同,审计应全面、客观评价履职情况,既肯定成绩,又揭示问题,根本上是要分析原因,解决问题。审计重要的是围绕以上指标,对相关内容进行审计分析,综合评分意义不大。 原题为《地方党政主要领导干部资源环境责任审计初探》