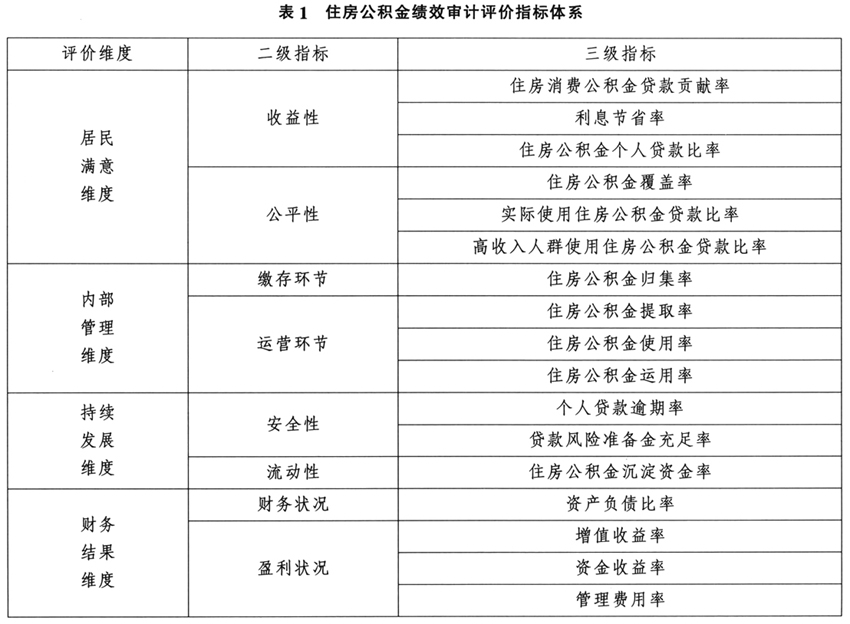

缺乏一套科学合理、权威公认的评价指标体系,是当前制约公共资金绩效审计的理论“瓶颈”和实践难题。审计署《“十二五”审计工作发展规划》要求全面推进绩效审计,构建和完善绩效审计评价指标体系。然而,公共资金涉及领域众多,如科技、扶贫等,不同的资金往往具有不同的使命价值和不同的受益对象,管理要求也各异。因此,设计一套“放之四海而皆准”的公共资金绩效评价通用指标体系只能是一种主观愿望。比较现实的路径是分门别类地选取单个类型的资金进行研究。本文基于开展住房公积金审计的实践,选取住房公积金作为研究对象,尝试构建一套既有理论价值、又有实践意义的绩效评价指标体系,从而既破解住房公积金绩效审计的难题,又能对开展其他公共资金绩效审计评价起到举一反三的借鉴作用。 一、住房公积金绩效审计评价指标体系构建思路 住房公积金绩效审计评价指标体系是反映住房公积金绩效执行情况的一整套指标组成的系统,需要运用综合分析模型对其进行分解,确立基本框架,然后才能细化到具体指标。平衡计分卡(Balanced Scorecard)作为一种战略管理工具,同时也是绩效评价工具,可以为我们开发住房公积金绩效评价指标体系框架提供思路。该工具由美国哈佛大学教授Robert Kaplan和波士顿管理咨询公司咨询师David Norton于1992年共同提出。它打破了传统绩效评估中只重视财务指标的做法,从财务、客户、内部业务流程、学习与发展四个不同的方面对组织绩效进行全面评估。平衡计分卡在发展初期只是被用来作为衡量营利组织绩效,但现在却越来越多地被应用于政府和非营利组织中。平衡计分卡强调财务目标与非财务目标的平衡,而住房公积金管理中心作为直属城市人民政府的不以营利为目的的独立的事业单位,其强调财务方面绩效与非财务方面绩效之间平衡的特征与平衡记分卡不谋而合。同时,平衡计分卡的四个维度“应该被看做是一种模式,而不是一种束缚”(Kaplan & Norton,1996),因而可以应用平衡计分卡进行住房公积金绩效评价指标体系的构建。 二、平衡计分卡在住房公积金绩效审计评价指标体系中的应用 平衡计分卡作为一种从战略出发的绩效评价系统,要使其在住房公积金的绩效评价中发挥作用,还必须根据住房公积金的特点进行修正。住房公积金中心作为非营利组织,其存在的原因不是为了追求利润,而是以人性化、高效率的方式为改善城镇居民住房水平提供服务。因此,城镇居民处于四个方面的核心位置。而财务只是作为一种信息披露的工具,方便社会公众及有关部门清楚明了地掌握公积金管理中心的资金运用情况。有利于相关者行使监督权利。据此,住房公积金绩效评价指标体系的框架顺序可以调整为:居民满意维度放在首位,然后是为满足居民需要对内部管理维度提出的要求,接下来是内部管理对持续发展维度的要求。而财务成果维度对以上三个维度来说是支持性、基础性的,放在框架的最底层。 (一)居民满意维度 服务是住房公积金中心的主要目的,因此,顾客满意是其追求的最高目标。根据《住房公积金管理条例》,建立住房公积金的目的,是要促进城镇住房建设,提高城镇居民的居住水平。因此,城镇居民是住房公积金的客户。衡量居民是否满意,可以从住房公积金的收益性和公平性两个方面考察: 1.住房公积金的收益性。职工参与住房公积金的受益主要体现在有机会获得低息住房公积金贷款。 (1)住房消费公积金贷款贡献率:住房公积金贷款金额/家庭购房款总额*100% (2)利息节省率:住房公积金贷款节省的利息额/全商业贷款利息额*100% (3)住房公积金个人贷款比率:年末住房公积金个人贷款余额/年末住房公积金归集余额*100% 2.住房公积金的公平性。公平性是衡量住房公积金的重要指标,如公积金政策的覆盖面、住房公积金贷款对不同收入人群住房消费的贡献度等。 (1)住房公积金覆盖率:已设立住房公积金账户的职工人数/应建立住房公积金制度的职工人数*100% (2)实际使用住房公积金贷款比率:实际使用住房公积金贷款居民数/实际缴存住房公积金居民人数*100% (3)高收入人群使用住房公积金贷款比率:高收入人群使用住房公积金贷款居民数/实际使用住房公积金贷款居民数*100% (二)内部管理维度 管理中心虽然不以利润最大化作为其活动的目标.但并不等于就不注重其活动的经济效率。相反,作为一种社会经济组织,管理中心同样需要有效的经营管理手段来改善与提高其活动的经济、效率和效果,同时降低成本。评价住房公积金内部管理,可以从缴存环节和运营环节考虑:

1.缴存环节。住房公积金缴存环节主要衡量实际收到的缴存资金与预计收到的住房公积金缴存资金的比率,反映了住房公积金缴存的实际效果,用归集率表示: 住房公积金归集率:当年住房公积金实际归集额/当年住房公积金应归集额*100% 2.运营环节。资金运营主要衡量是否用好用活资金,提高居民的住房消费能力。 (1)住房公积金提取率:[当期住房公积金提取额/(当期住房公积金提取额+当期住房公积金余额)]*100% (2)住房公积金使用率:(个人贷款余额+个人提取总额+国债总额)/归集总额*100%