云南省图书馆机构用户,欢迎您!

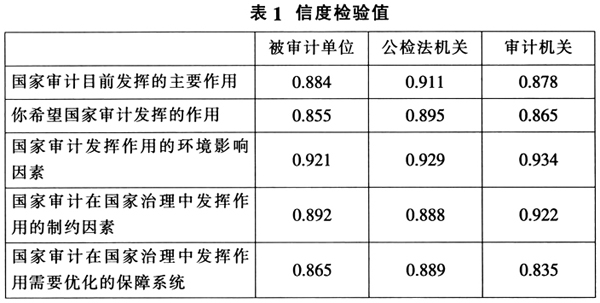

2012年底,笔者采用问卷调查的方式,针对分析的制约国家审计在国家治理中发挥作用的诸多因素进行了问卷调查。调查对象包括:河北省及其下辖11个市的审计机关人员、被审计单位人员、人民群众、公检法机关人员,调查对象中既有省级部门的主管人员,也有中层、基层管理人员和人民群众。笔者共发放问卷1 300份,其中:审计机关人员365份,被审计单位321份,公检法机关316份,人民群众298份。收回有效问卷1 200份,有效回收率92.3%。因问卷中的量表只有1-5个数值,为了使分析的结果更加客观,笔者将打分为0的问卷全部视为无效问卷。对问卷的分析使用的是SPSS19.0。为了消除不同层次、不同情况的人数对数据结果的影响,本文中多采用百分比来进行数据对比。此次调查数据的Cronbach's Alpha系数值见表1,根据统计学观点,任何测试或量表的信度系数在0.60以上,表示测验或量表的内部一致性较好,表1中的信度检验值说明此次调查数据信度结果较好。就各调查对象对影响国家审计在国家治理中作用发挥的制约因素的重要程度打分后,取均值,做加权平均,平均分=

2012年底,笔者采用问卷调查的方式,针对分析的制约国家审计在国家治理中发挥作用的诸多因素进行了问卷调查。调查对象包括:河北省及其下辖11个市的审计机关人员、被审计单位人员、人民群众、公检法机关人员,调查对象中既有省级部门的主管人员,也有中层、基层管理人员和人民群众。笔者共发放问卷1 300份,其中:审计机关人员365份,被审计单位321份,公检法机关316份,人民群众298份。收回有效问卷1 200份,有效回收率92.3%。因问卷中的量表只有1-5个数值,为了使分析的结果更加客观,笔者将打分为0的问卷全部视为无效问卷。对问卷的分析使用的是SPSS19.0。为了消除不同层次、不同情况的人数对数据结果的影响,本文中多采用百分比来进行数据对比。此次调查数据的Cronbach's Alpha系数值见表1,根据统计学观点,任何测试或量表的信度系数在0.60以上,表示测验或量表的内部一致性较好,表1中的信度检验值说明此次调查数据信度结果较好。就各调查对象对影响国家审计在国家治理中作用发挥的制约因素的重要程度打分后,取均值,做加权平均,平均分= ,

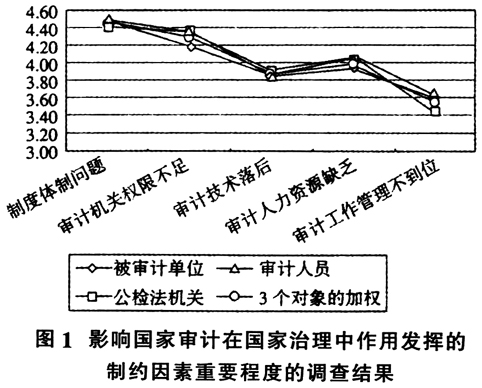

, 为打i分的人数。得出的分析结果如图1所示。所有的被调查对象一致认为,制度体制问题、审计机关权限不足、审计人力资源匮乏、审计技术落后、审计工作管理不到位是制约国家审计在国家治理中发挥作用的主要因素。 (一)审计制度与体制的制约 中国的国家审计恢复重建于20世纪80年代初期,自重建以来,有关国家审计体制的争议就从未停止过。1982年,中国的国家审计制度作为国家基本政治制度纳入宪法,国家审计就是政府的一个“内部审计”部门,审计制度属于行政型模式。这种行政型模式的审计制度在对财政财务收支的真实性、合法性和效益性审计方面发挥了较好的审计监督与促进作用。然而,21世纪初期刮起的审计风暴和人民群众对国家审计工作的高度关注,促使中国人大开始考虑对宪法和审计法进行修订,根据《中华人民共和国宪法修正案》和修改后的《审计法》,中国现行行政型模式的审计制度虽然有利于在政府的领导下及时实施审计监督,有利于促进地方审计机关履行职责。但是,随着中国经济转型的进一步深入,国家审计的经济、政治、社会环境发生着巨大的变化。行政型审计制度的局限性日益显现,主要表现为以下几个方面。 1.审计独立性难以得到保证。按照宪法的规定,预算执行审计结果要向全国人大提供。但是,在现行行政型审计制度下,审计机关要把审计工作结果首先报告给本级人民政府,在得到本级人民政府同意后,才能按照法律法规的要求对外披露。也就是说审计报告在提交全国人大审议之前,必须先征求本级政府的意见。这种体制导致全国人大对预算执行情况的监督缺乏实质性的途径和手段,人大对预算执行情况的监督作用是十分有限的。 2.审计结果披露不够充分。国家审计机关披露审计结果的方式之一是发布审计结果公告。自2003年中国开始推行审计结果公告制度以来,审计机关不仅可以将审计中查出的违法违纪违规问题置于人民群众的监督之下,对被审计单位有一定的威慑力,促进其重视审计结果的执行;而且还有利于审计机关强化审计工作质量,维护国家审计的权威性。然而,中国审计结果公告制度还存在着一些有待改进的地方,主要体现在:(1)审计结果公告的范围比较有限。中国现行《审计法》没有把向社会公布审计结果公告作为审计机关的法定义务,审计机关在公布什么、公布哪些审计结果,受到本级人民政府的限制,缺乏强制性,这在一定程度上削弱了审计监督的权威性。(2)公告的类型还不全面。中国30年来的审计实践虽然取得了巨大成绩,但是公告的类型仍然是以预算执行审计为主,对经济责任审计、绩效审计结果的公告相对较少。 3.审计监督范围受到限制。虽然中国现行审计监督的相关法律法规等对审计监督的范围均做出了明确的规定。然而,现行法律法规对审计范围的规定还没有触及到本级政府和本级政府行政首长本人的受托责任履行情况的审计。导致有些在审计过程中发现的有关本级政府决策的事项无法进行深入追查,作为本级政府下属职能部门的审计机关有监督的力量,但是使不上。从权力运行来看,当前最需要监督的是“一把手”的权力行使情况,然而,现行体制对其权力的制约程度是有限的。

为打i分的人数。得出的分析结果如图1所示。所有的被调查对象一致认为,制度体制问题、审计机关权限不足、审计人力资源匮乏、审计技术落后、审计工作管理不到位是制约国家审计在国家治理中发挥作用的主要因素。 (一)审计制度与体制的制约 中国的国家审计恢复重建于20世纪80年代初期,自重建以来,有关国家审计体制的争议就从未停止过。1982年,中国的国家审计制度作为国家基本政治制度纳入宪法,国家审计就是政府的一个“内部审计”部门,审计制度属于行政型模式。这种行政型模式的审计制度在对财政财务收支的真实性、合法性和效益性审计方面发挥了较好的审计监督与促进作用。然而,21世纪初期刮起的审计风暴和人民群众对国家审计工作的高度关注,促使中国人大开始考虑对宪法和审计法进行修订,根据《中华人民共和国宪法修正案》和修改后的《审计法》,中国现行行政型模式的审计制度虽然有利于在政府的领导下及时实施审计监督,有利于促进地方审计机关履行职责。但是,随着中国经济转型的进一步深入,国家审计的经济、政治、社会环境发生着巨大的变化。行政型审计制度的局限性日益显现,主要表现为以下几个方面。 1.审计独立性难以得到保证。按照宪法的规定,预算执行审计结果要向全国人大提供。但是,在现行行政型审计制度下,审计机关要把审计工作结果首先报告给本级人民政府,在得到本级人民政府同意后,才能按照法律法规的要求对外披露。也就是说审计报告在提交全国人大审议之前,必须先征求本级政府的意见。这种体制导致全国人大对预算执行情况的监督缺乏实质性的途径和手段,人大对预算执行情况的监督作用是十分有限的。 2.审计结果披露不够充分。国家审计机关披露审计结果的方式之一是发布审计结果公告。自2003年中国开始推行审计结果公告制度以来,审计机关不仅可以将审计中查出的违法违纪违规问题置于人民群众的监督之下,对被审计单位有一定的威慑力,促进其重视审计结果的执行;而且还有利于审计机关强化审计工作质量,维护国家审计的权威性。然而,中国审计结果公告制度还存在着一些有待改进的地方,主要体现在:(1)审计结果公告的范围比较有限。中国现行《审计法》没有把向社会公布审计结果公告作为审计机关的法定义务,审计机关在公布什么、公布哪些审计结果,受到本级人民政府的限制,缺乏强制性,这在一定程度上削弱了审计监督的权威性。(2)公告的类型还不全面。中国30年来的审计实践虽然取得了巨大成绩,但是公告的类型仍然是以预算执行审计为主,对经济责任审计、绩效审计结果的公告相对较少。 3.审计监督范围受到限制。虽然中国现行审计监督的相关法律法规等对审计监督的范围均做出了明确的规定。然而,现行法律法规对审计范围的规定还没有触及到本级政府和本级政府行政首长本人的受托责任履行情况的审计。导致有些在审计过程中发现的有关本级政府决策的事项无法进行深入追查,作为本级政府下属职能部门的审计机关有监督的力量,但是使不上。从权力运行来看,当前最需要监督的是“一把手”的权力行使情况,然而,现行体制对其权力的制约程度是有限的。