云南省图书馆机构用户,欢迎您!

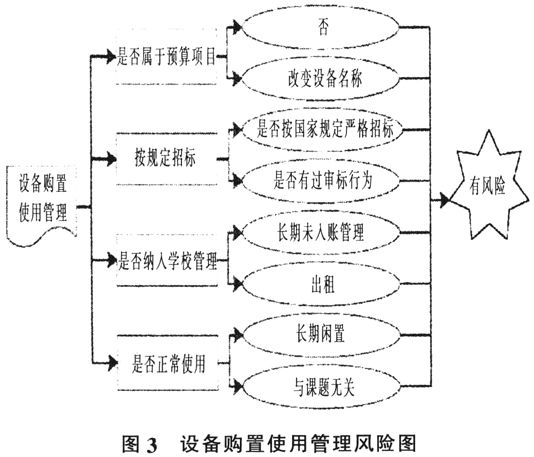

从资产购置的合理性来说,应结合学校现有同类资产及其利用情况以及开放共享情况等进行审计。绝大多数的大学都能够做到严格控制大型仪器设备购置,同时,每个学校也都出台了鼓励共享、试制、租赁专用仪器设备以及对现有仪器设备进行升级改造的相关制度。但也不尽然,如对于个别“学霸”,他们在大学里往往有较大的话语权,不愿意共享学校的尖端仪器设备,以防止其相关学术研究信息泄露等。这样,内部审计人员的审查力度就十分有限。因此,从经济角度上看,某一学校可能存在多台大型仪器设备闲置的现象,显得购置不合理,但从学术的角度看,却不一定能反映出科研经费使用的违规问题。 此外资产管理也容易出现违规现象,如未纳入学校管理、未正常使用等。其风险示意图见图3。

从资产购置的合理性来说,应结合学校现有同类资产及其利用情况以及开放共享情况等进行审计。绝大多数的大学都能够做到严格控制大型仪器设备购置,同时,每个学校也都出台了鼓励共享、试制、租赁专用仪器设备以及对现有仪器设备进行升级改造的相关制度。但也不尽然,如对于个别“学霸”,他们在大学里往往有较大的话语权,不愿意共享学校的尖端仪器设备,以防止其相关学术研究信息泄露等。这样,内部审计人员的审查力度就十分有限。因此,从经济角度上看,某一学校可能存在多台大型仪器设备闲置的现象,显得购置不合理,但从学术的角度看,却不一定能反映出科研经费使用的违规问题。 此外资产管理也容易出现违规现象,如未纳入学校管理、未正常使用等。其风险示意图见图3。  三、发票审计是科研经费审计的难点之一 科研经费发票审计有其独特的特点。一般而言,税务机关稽查发票的重点在增值税发票,关注有无虚开增值税发票。而高校科研经费发票审计的关键在于发票本身是否虚假,以及发票所反映的内容即相关经济业务是否真实,而不关注发票本身的抵扣价值。 实际上发票的违法形式有三种,即假发票假内容,假发票真内容,真发票假内容。假发票是税务机关不认可的发票,通过相关网站可以查询,易识别;假内容反映的经济业务是虚假的或与实际不符,仅仅依靠审计人员职业判断能力,鉴别比较难。从性质看,这三类发票违法的严重程度由高到低依次是假发票假内容、假发票真内容、真发票假内容,它们都是内部审计人员发现违纪违法问题的突破口。见图4。 发票的真伪可以通过税务局发票查询网辨别。发票内容的甄别要比发票真伪的查验要复杂得多,如开具的发票未标明某些项目的具体名称、“大头小尾”等,这需要审计人员具有较强的判断能力才能做出正确地识别。同时,获取适当充分的审计证据还需实施函证、外调等审计程序。见图5。 四、进一步的审计 1.根据相关文件确定下一步审计方向。审计实践中,审计人员发现了重大舞弊嫌疑特别是转移资金的重要线索时,可参照《教育部关于进一步加强高校科研项目管理的意见》(教技[2012]14号)第六条中“要严格区分和界定校内科研活动与个人公司业务范围,加强对项目负责人和参与人员本人及其亲属或有直接利益关系人员所成立或参与公司承担合作(外协)项目的严格审查,确保关联交易的公允性”的规定进行下一步的审计程序。审计实践中,这一尺度不易把握,不同职业的审计人员,审计判断能力差异较大,而审计机构或“试图包庇”的暧昧态度或“一查到底”的严厉追究则决定着审计线索的进一步挖掘和审计结果的处理。见下页图6。

三、发票审计是科研经费审计的难点之一 科研经费发票审计有其独特的特点。一般而言,税务机关稽查发票的重点在增值税发票,关注有无虚开增值税发票。而高校科研经费发票审计的关键在于发票本身是否虚假,以及发票所反映的内容即相关经济业务是否真实,而不关注发票本身的抵扣价值。 实际上发票的违法形式有三种,即假发票假内容,假发票真内容,真发票假内容。假发票是税务机关不认可的发票,通过相关网站可以查询,易识别;假内容反映的经济业务是虚假的或与实际不符,仅仅依靠审计人员职业判断能力,鉴别比较难。从性质看,这三类发票违法的严重程度由高到低依次是假发票假内容、假发票真内容、真发票假内容,它们都是内部审计人员发现违纪违法问题的突破口。见图4。 发票的真伪可以通过税务局发票查询网辨别。发票内容的甄别要比发票真伪的查验要复杂得多,如开具的发票未标明某些项目的具体名称、“大头小尾”等,这需要审计人员具有较强的判断能力才能做出正确地识别。同时,获取适当充分的审计证据还需实施函证、外调等审计程序。见图5。 四、进一步的审计 1.根据相关文件确定下一步审计方向。审计实践中,审计人员发现了重大舞弊嫌疑特别是转移资金的重要线索时,可参照《教育部关于进一步加强高校科研项目管理的意见》(教技[2012]14号)第六条中“要严格区分和界定校内科研活动与个人公司业务范围,加强对项目负责人和参与人员本人及其亲属或有直接利益关系人员所成立或参与公司承担合作(外协)项目的严格审查,确保关联交易的公允性”的规定进行下一步的审计程序。审计实践中,这一尺度不易把握,不同职业的审计人员,审计判断能力差异较大,而审计机构或“试图包庇”的暧昧态度或“一查到底”的严厉追究则决定着审计线索的进一步挖掘和审计结果的处理。见下页图6。