云南省图书馆机构用户,欢迎您!

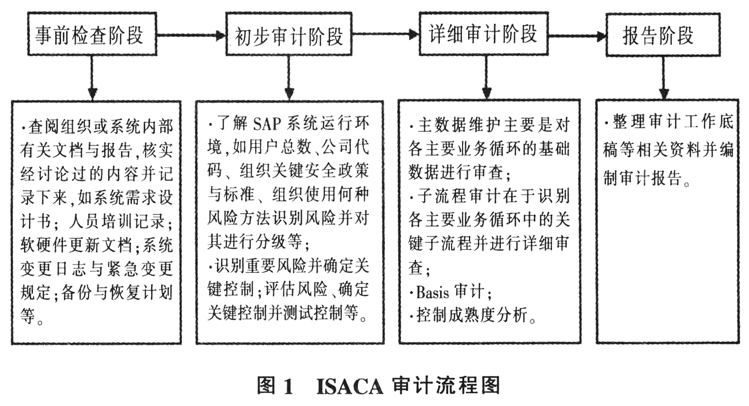

(2)连续审计技术。连续审计技术借助于自动执行的程序实施数据抽取和分析,使审计人员在事件发生的同时掌握可靠的报告信息,通过对嵌入式审计模块和连续审计代理技术的运用能实现对数据的自动化截取与处理,有效保证审计信息的时效性。 (3)数据库活动监控技术。数据库活动监控技术(DAM)对后台数据库数据提供主动监控功能,避免问题数据的传输,并且能够及时通知事件相关用户。DAM节约了在数据服务器上的花费,加快了处理速度。 3.审计内容。ISACA从组织控制环境、风险评估、控制活动、信息与沟通、监管的角度出发对企业收入循环、支出循环、Basis开展了一系列审计活动。 (1)收入循环。收入流程中主要评价主数据维护、销售订单处理、发票处理和现金收据处理等环节控制手段的强健性,其具体内容有:对主数据的变更操作是否合理、完整、准确;是否将主数据创建与变更的职责进行了分离。 (2)支出循环。支出循环中除了对主数据维护保持同样的谨慎态度外,还应在采购流程、支付流程上重点关注,如是否对输入、变更、取消、审核、支付供应商款项的职能进行职责分离;是否只对已接收货物或服务支付款项等。 (3)Basis。Basis是企业安全有效运行SAP系统的基础,包括系统应用程序安装、完善、运行、安全等内容。比如审查是否限制对Implementation Guide的访问、是否恰当设置系统参数以满足组织环境的要求。 (二)ANAO的SAP系统审计经验 与ISACA的独立审计不同,ANAO作为政府审计机关主要对政府部门开展SAP系统审计。澳大利亚各政府部门财政资金收入的80%与支出的70%都通过SAP系统运作,因此SAP系统的安全、可靠和有效运行对于政府部门的正常运转非常重要。为此,ANAO颁布了《Security and Control Update for SAP R/3》、《SAP ECC 6.0》等一系列指导手册,通过风险评级与流程控制保证了SAP数据流动过程的完整性、正确性与安全性。 1.审计流程。ANAO的SAP系统审流程分为审计计划阶段、审计实施阶段、审计报告阶段和审计后续阶段。审计计划阶段初步了解被审计单位环境与内部控制制度,对关键模块的控制风险进行分级处理。审计实施阶段通过熟悉业务流程与系统文档,结合配置手段对系统数据执行各项实质性测试。在出具最终审计报告之后,定期进行跟踪审计保证对审计对象的适时评价、持续监督和及时反馈。

(2)连续审计技术。连续审计技术借助于自动执行的程序实施数据抽取和分析,使审计人员在事件发生的同时掌握可靠的报告信息,通过对嵌入式审计模块和连续审计代理技术的运用能实现对数据的自动化截取与处理,有效保证审计信息的时效性。 (3)数据库活动监控技术。数据库活动监控技术(DAM)对后台数据库数据提供主动监控功能,避免问题数据的传输,并且能够及时通知事件相关用户。DAM节约了在数据服务器上的花费,加快了处理速度。 3.审计内容。ISACA从组织控制环境、风险评估、控制活动、信息与沟通、监管的角度出发对企业收入循环、支出循环、Basis开展了一系列审计活动。 (1)收入循环。收入流程中主要评价主数据维护、销售订单处理、发票处理和现金收据处理等环节控制手段的强健性,其具体内容有:对主数据的变更操作是否合理、完整、准确;是否将主数据创建与变更的职责进行了分离。 (2)支出循环。支出循环中除了对主数据维护保持同样的谨慎态度外,还应在采购流程、支付流程上重点关注,如是否对输入、变更、取消、审核、支付供应商款项的职能进行职责分离;是否只对已接收货物或服务支付款项等。 (3)Basis。Basis是企业安全有效运行SAP系统的基础,包括系统应用程序安装、完善、运行、安全等内容。比如审查是否限制对Implementation Guide的访问、是否恰当设置系统参数以满足组织环境的要求。 (二)ANAO的SAP系统审计经验 与ISACA的独立审计不同,ANAO作为政府审计机关主要对政府部门开展SAP系统审计。澳大利亚各政府部门财政资金收入的80%与支出的70%都通过SAP系统运作,因此SAP系统的安全、可靠和有效运行对于政府部门的正常运转非常重要。为此,ANAO颁布了《Security and Control Update for SAP R/3》、《SAP ECC 6.0》等一系列指导手册,通过风险评级与流程控制保证了SAP数据流动过程的完整性、正确性与安全性。 1.审计流程。ANAO的SAP系统审流程分为审计计划阶段、审计实施阶段、审计报告阶段和审计后续阶段。审计计划阶段初步了解被审计单位环境与内部控制制度,对关键模块的控制风险进行分级处理。审计实施阶段通过熟悉业务流程与系统文档,结合配置手段对系统数据执行各项实质性测试。在出具最终审计报告之后,定期进行跟踪审计保证对审计对象的适时评价、持续监督和及时反馈。