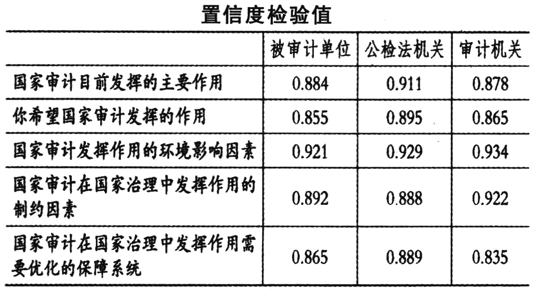

云南省图书馆机构用户,欢迎您!

根据上述调查数据,我们对影响国家审计在国家治理中作用发挥的制约因素重要程度进行打分,然后取均值并做加权平均,平均分=

根据上述调查数据,我们对影响国家审计在国家治理中作用发挥的制约因素重要程度进行打分,然后取均值并做加权平均,平均分= ,

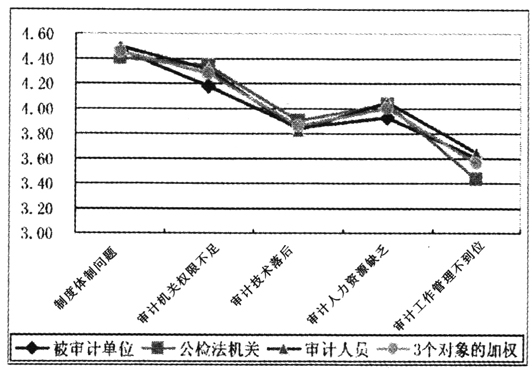

, 为打i分的人数。得出的分析结果如下图所示。所有的被调查对象一致认为,制度体制问题、审计机关权限不足、审计人力资源匮乏、审计技术落后、审计工作管理不到位是制约国家审计在国家治理中发挥作用的主要因素。 二、国家审计在国家治理中发挥作用的保障机制 (一)优化审计体制 优化审计体制就是对现行审计体制进行改革,使之能够确保国家审计在推动完善国家治理中发挥“免疫系统”功能。有关优化现行审计体制的研究,国内学者在探索中逐渐形成了“立法论”、“升格论”、“垂直论”、“独立论”和“双轨制”等几种观点。 本文赞同“双轨制”观点,即实行“国家审计委员会+国家审计署”模式。理由有两点:一是符合党的十七大、十八大报告提出的“加强对权力运行的制约和监督”思想。尽管我国现行审计体制在全面建设小康社会中发挥了积极作用,但是审计的监督与建设职权仍然有限,尚无权对政府行政长官的受托责任以及预算或计划的确定与审批实施审计监督。实行“双轨制”模式,由国家审计委员会对公共资金或资源计划的确定与审批进行事前审计,就可以对政府行政长官的受托责任以及预算或计划的确定与审批实施审计监督。二是有利于审计“免疫系统”功能的落实。国家审计要在国家治理这个大系统中发挥预防、揭示和抵御功能,就必须有超然独立的地位,而全国人民代表大会是我国的最高立法机构,在全国人大设立国家审计委员会并作为最高审计机构,就能够确保审计在预算的确定与审批审计中充分发挥监督作用。

为打i分的人数。得出的分析结果如下图所示。所有的被调查对象一致认为,制度体制问题、审计机关权限不足、审计人力资源匮乏、审计技术落后、审计工作管理不到位是制约国家审计在国家治理中发挥作用的主要因素。 二、国家审计在国家治理中发挥作用的保障机制 (一)优化审计体制 优化审计体制就是对现行审计体制进行改革,使之能够确保国家审计在推动完善国家治理中发挥“免疫系统”功能。有关优化现行审计体制的研究,国内学者在探索中逐渐形成了“立法论”、“升格论”、“垂直论”、“独立论”和“双轨制”等几种观点。 本文赞同“双轨制”观点,即实行“国家审计委员会+国家审计署”模式。理由有两点:一是符合党的十七大、十八大报告提出的“加强对权力运行的制约和监督”思想。尽管我国现行审计体制在全面建设小康社会中发挥了积极作用,但是审计的监督与建设职权仍然有限,尚无权对政府行政长官的受托责任以及预算或计划的确定与审批实施审计监督。实行“双轨制”模式,由国家审计委员会对公共资金或资源计划的确定与审批进行事前审计,就可以对政府行政长官的受托责任以及预算或计划的确定与审批实施审计监督。二是有利于审计“免疫系统”功能的落实。国家审计要在国家治理这个大系统中发挥预防、揭示和抵御功能,就必须有超然独立的地位,而全国人民代表大会是我国的最高立法机构,在全国人大设立国家审计委员会并作为最高审计机构,就能够确保审计在预算的确定与审批审计中充分发挥监督作用。  (二)健全审计机制 1.建立健全审计工作协作机制,各部门、各单位要按要求及时提供与审计工作相关的信息和资料,支持审计机关建立并完善审计数据库。 2.建立健全审计机关与纪检监察、公安、检察等部门的沟通协调机制和审计重大案件线索移送处理工作机制,增强反腐败工作合力,加大对腐败行为的打击力度。比如,仅2013年河北省审计机关就向司法、纪检监察以及其他部门移送处理事项89件,效果较为明显。 3.建立健全审计结果运用和审计整改落实机制,将审计结果作为政府部门绩效管理和对干部考核的依据,将审计整改情况列入年度绩效考核综合评价内容。 (三)完善审计制度 加强审计制度建设,用明确的制度来保障国家审计免疫系统功能的充分发挥。完善审计制度应包括:完善审计计划管理制度、完善审计项目管理制度、完善审计结果公告制度和完善审计结果问责制度。 1.完善审计计划管理制度。刘家义审计长指出,“要加强审计项目计划的科学管理,全面提高审计工作的质量和水平”。加强审计计划管理,有利于保持审计工作目标的相对稳定性。审计项目计划是审计机关开展审计工作的总体安排。比如,2013年河北省审计机关科学安排审计项目,共完成3000多个审计(调查)项目,已上缴财政、减少财政拨款或补贴35亿元;查出违规和管理不规范金额3000多亿元,推动建立健全内部控制制度和整改措施340多项,审计计划管理的效果显著。

(二)健全审计机制 1.建立健全审计工作协作机制,各部门、各单位要按要求及时提供与审计工作相关的信息和资料,支持审计机关建立并完善审计数据库。 2.建立健全审计机关与纪检监察、公安、检察等部门的沟通协调机制和审计重大案件线索移送处理工作机制,增强反腐败工作合力,加大对腐败行为的打击力度。比如,仅2013年河北省审计机关就向司法、纪检监察以及其他部门移送处理事项89件,效果较为明显。 3.建立健全审计结果运用和审计整改落实机制,将审计结果作为政府部门绩效管理和对干部考核的依据,将审计整改情况列入年度绩效考核综合评价内容。 (三)完善审计制度 加强审计制度建设,用明确的制度来保障国家审计免疫系统功能的充分发挥。完善审计制度应包括:完善审计计划管理制度、完善审计项目管理制度、完善审计结果公告制度和完善审计结果问责制度。 1.完善审计计划管理制度。刘家义审计长指出,“要加强审计项目计划的科学管理,全面提高审计工作的质量和水平”。加强审计计划管理,有利于保持审计工作目标的相对稳定性。审计项目计划是审计机关开展审计工作的总体安排。比如,2013年河北省审计机关科学安排审计项目,共完成3000多个审计(调查)项目,已上缴财政、减少财政拨款或补贴35亿元;查出违规和管理不规范金额3000多亿元,推动建立健全内部控制制度和整改措施340多项,审计计划管理的效果显著。