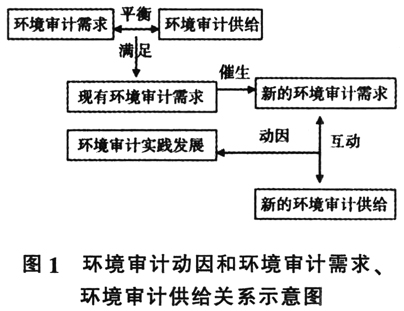

世界上许多国家,特别是发展中国家,在工业化和城市化历程中遇到了共同的环境困惑。我国三十多年的改革开放和社会主义经济建设创造了巨大的社会物质财富,但与此同时也付出了沉重的环境代价,经济发展和环境保护之间的矛盾日趋尖锐。据环境保护部2013年7月31日发布的2013年6月份及上半年重点区域和74个城市空气质量状况的数据显示,“2013年上半年74个城市平均达标天数比例仅为54.8%,超标天数比例为45.2%,其中重度以上污染占10%以上”,环境破坏程度甚为严重。我国经济已经进入了工业化中期和城市化加速发展阶段,当下环境保护的任务十分艰巨,传统的“依靠先进的工程技术手段或大规模的资金投入进行环境保护”的做法已经难以奏效,指望“依靠经济增长达到一定程度后自然而然地解决环境问题”更是不切实际,改变粗放型经济增长模式,同时更加注重制度和机制层面的建设和完善,才是切实可行的办法。在此需求之下,环境审计应运而生。 环境审计是各级审计机关对政府和(或)企事业单位等被审计单位的环境管理以及有关经济活动的真实、合法和效益性进行监督、评价和鉴证,使之积极、有效、得到控制并符合可持续发展的要求的活动。实践表明,环境审计在维护国家生态安全方面具有巨大潜能,承担着防范风险、治理隐患、预警危机的职责。近十多年来,审计署高度重视环境审计实践,针对天然林资源保护工程资金、央企节能减排情况、黄河流域水污染防治和水资源保护资金等开展了专项审计调查,完成了环境审计实践在审计工作全局中的合理定位工作,可以说环境审计实践从产生、发展到进而不断创新、优化,逐渐趋向成熟。环境审计动因正是在环境审计极具生机活力的同时又遭遇艰难险阻的背景下提出的理论和实践命题,这一论题具有较为显著的学术价值和实践指导意义。 二、环境审计动因的理论分析 学界已经从不同的角度解释了环境审计动因,各有侧重和偏向,特别是近些年来针对环境经济学理论和可持续发展理论的研究相当活跃,这些主流理论为环境审计动因研究提供了新的思路和方法。然而笔者认为:其一,环境审计的动因有多种,可以是环境污染无辜受害者——社会公众的利益诉求,可以源于社会公众代理人——政府的法定职责,可以出自政府健全环境管理体系建设的客观需要,也可以是政府提高自身形象的执政措施,还可以是国际环境保护组织的政策驱使。其二,无论环境审计动因的具体形式如何,其理论是相对稳定的,可以用受托环境保护责任理论、环境免疫系统论、环境治理论、审计规制论、环境契约论等加以解释。在诸多的环境审计动因理论中,受托环境保护责任理论是基于需求和供给的视角对环境审计动因加以解释的理论,该理论在学术界得到了较为广泛的认同,对环境审计动因研究具有特殊的指导意义。 环境保护责任是政府应当履行的受托经济责任的重要组成部分,不仅具有法规依据和政策依据,而且具有历史依据和现实依据,即便政府没有与公众签订环境保护责任书,这种责任也是客观存在的和可界分的。但是受托环境保护责任理论认为,公众并不清楚政府受托环境保护责任的履行状况,于是便产生了公众了解政府受托环境保护责任履行状况的需求,审计机关作为地位独立的第三方,就必须向公众提供监督、评价和鉴证服务,以满足公众的需求,而环境审计正是满足公众需求的较为有效的供给机制。该供给机制提高了“委托”、“受托”交易的质量和效率,公众进而可以从审计主体那里获得有用的信息;倘若公众的需求得不到满足,非但审计主体不能与公众之间保持良好的供需关系,公众还有被误导的可能,甚至要承担相应的风险。可以说,环境审计不仅满足了公众掌握环境保护信息的需求,还满足了社会创造物质财富的需求和审计机关显现自身价值的需求。总而言之,受托环境保护责任理论的践行有三个步骤:一是公众委托政府履行受托环境保护责任(即环境审计需求);二是政府履行公众委托的受托环境保护责任;三是审计机关监督、评价和鉴证政府履行的受托环境保护责任(即环境审计供给)。 综上所述,环境审计实践产生、发展进而不断创新、优化直至成熟的过程归根到底就是环境审计需求和环境审计供给相互契合的过程:环境审计需求生成相应的环境审计供给,两者的平衡满足了现有的环境审计需求,并催生新的环境审计需求,新的环境审计需求又相应地推动新的环境审计供给的产生,以此形式循环反复,动态提升环境审计的实践水平。因此,环境审计需求和环境审计供给是环境审计动因研究的重要对象,三者关系如图1所示。

三、环境审计需求分析 环境审计理论折射出环境审计实践的客观需求,并根据环境审计实践的需求对环境审计实践加以解释和指导。环境审计理论研究拓展了政府审计理论边界,丰富了政府审计理论体系,推进了经济学、管理学、社会学、法学、环境技术学等学科之间的相互交叉、融合和渗透,进而实现了环境审计理论的自身完善。环境审计理论是环境审计实践作用下的产物,其源于环境审计实践,同时又高于环境审计实践。 本文认为,针对我国环境审计文献数量的分析可以反映环境审计理论研究进程,进而反映环境审计需求状况。本文的我国环境审计文献样本源为中国学术期刊网络出版总库。为了便于统计,我们于2014年7月1日对“环境审计”进行了主题、篇名和关键词的精确匹配搜索,获得我国1991年至2013年间的相关文献数量710篇,其中最早的相关文献出现在1991年,各年度的分布情况如表1所示。需要说明的是,针对我国环境审计文献的统计只是反映我国环境审计研究数量上的走势,我们并没有通过人工甄别的方式剔除不同质和不可比的因素,如工作研究、报道研究或重复研究等;此外,由于中国学术期刊网络出版总库中的数据具有动态性,文中数据和即时搜索数据的完全一致性并不能得到保证。