云南省图书馆机构用户,欢迎您!

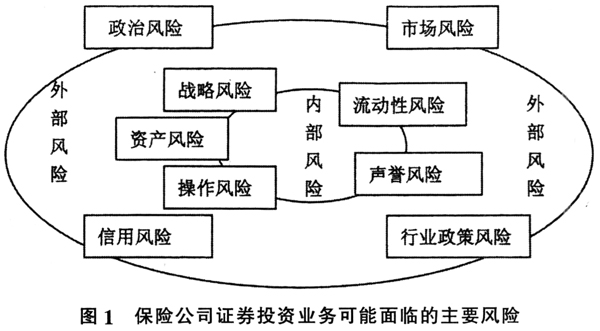

2.保险公司证券投资业务风险的具体评估 在分析保险公司证券投资业务可能面临的主要风险后,还应对其业务运行与管理过程的潜在控制点和风险点进行识别与分析,并考虑风险的重大性和可能性。表1列举了保险公司证券投资业务面临的最重要、最具有投资业务典型性的重要风险领域及其主要风险因素。

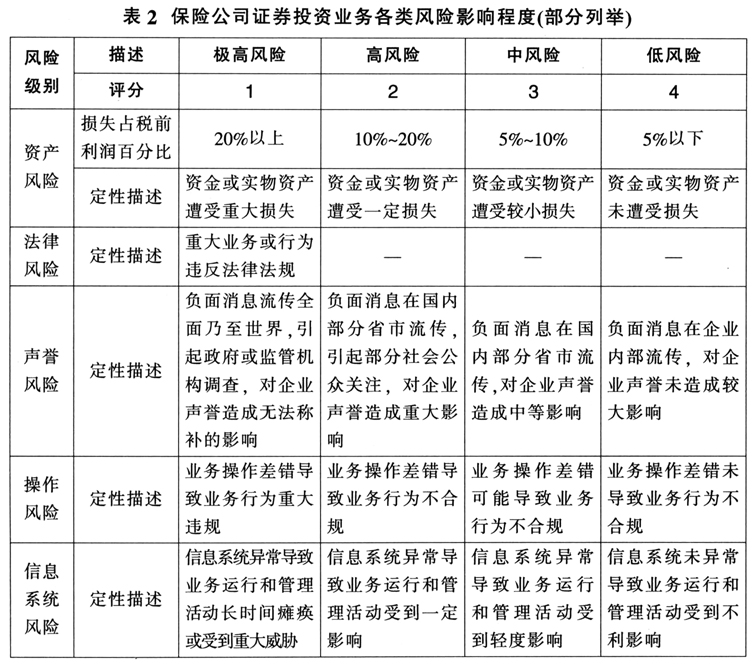

2.保险公司证券投资业务风险的具体评估 在分析保险公司证券投资业务可能面临的主要风险后,还应对其业务运行与管理过程的潜在控制点和风险点进行识别与分析,并考虑风险的重大性和可能性。表1列举了保险公司证券投资业务面临的最重要、最具有投资业务典型性的重要风险领域及其主要风险因素。  在识别风险的基础上,还要通过分析判断各类风险发生可能性的大小、发生的条件、对实现工作目标的影响程度等,以综合确定风险等级。风险评价可以采取定量与定性相结合的方法。定量方法如可对风险程度进行1、2、3之类的评分,定性方法一般指文字描述。表2列举了法律风险、声誉风险、操作风险、信息系统风险、资产风险的定量和定性影响程度描述方法。

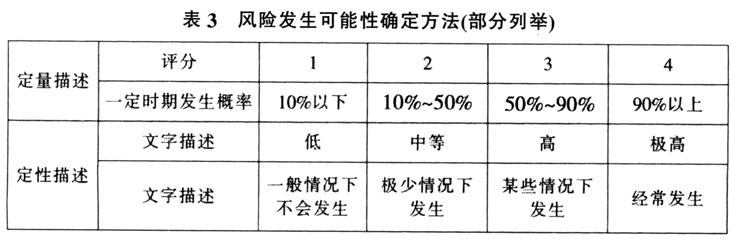

在识别风险的基础上,还要通过分析判断各类风险发生可能性的大小、发生的条件、对实现工作目标的影响程度等,以综合确定风险等级。风险评价可以采取定量与定性相结合的方法。定量方法如可对风险程度进行1、2、3之类的评分,定性方法一般指文字描述。表2列举了法律风险、声誉风险、操作风险、信息系统风险、资产风险的定量和定性影响程度描述方法。  接下来还应确定各类风险发生的可能性,以便确定最终的风险程度。同样,风险发生可能性可以用定量与定性两种方法来衡量,表3列举了一些可行的定量与定性分析方法。 在确定了风险影响程度与风险发生可能性之后,就能运用各种计量方法计算每项业务活动的剩余风险,并据此确定审计策略。在对剩余风险进行排序时可以利用风险控制矩阵,将风险列入风险矩阵适合的区域,如下表4所示,其中列入①-③区的为可接受风险,将其纳入不予重点关注的范围,审计频率相对较长;列入④-⑥区的为采取缓解措施后可接受的风险;列入⑦-⑨区的为不可接受的重大风险领域,应重点关注,加强审计频率。 二、以风险为导向实施保险公司证券投资业务审计的关键点 近年来,保监会、证监会等监管机关出台了一系列规章制度,对保险公司风险管理、合规管理及保险投资业务的具体操作要求进行了规范。这标志着保险企业进入全面风险管理和合规经营阶段,保险企业对于风险管理的认识提高到前所未有的高度。目前国内大多数保险公司在外部合规监管部门的要求以及自身业务发展的需要下,搭建了全面风险管理的组织架构,设置了专门的风险管理部门,建立了更加完善的投资风险控制制度、业务管理规则等,逐步形成了事前风险控制、事中风险控制防线与事后风险控制相结合的全面风险管理架构,内部审计也具备了充分发挥第三道防线作用的必要条件。具体而言,以风险为导向对保险公司证券投资业务实施内部审计重点应关注以下内容:

接下来还应确定各类风险发生的可能性,以便确定最终的风险程度。同样,风险发生可能性可以用定量与定性两种方法来衡量,表3列举了一些可行的定量与定性分析方法。 在确定了风险影响程度与风险发生可能性之后,就能运用各种计量方法计算每项业务活动的剩余风险,并据此确定审计策略。在对剩余风险进行排序时可以利用风险控制矩阵,将风险列入风险矩阵适合的区域,如下表4所示,其中列入①-③区的为可接受风险,将其纳入不予重点关注的范围,审计频率相对较长;列入④-⑥区的为采取缓解措施后可接受的风险;列入⑦-⑨区的为不可接受的重大风险领域,应重点关注,加强审计频率。 二、以风险为导向实施保险公司证券投资业务审计的关键点 近年来,保监会、证监会等监管机关出台了一系列规章制度,对保险公司风险管理、合规管理及保险投资业务的具体操作要求进行了规范。这标志着保险企业进入全面风险管理和合规经营阶段,保险企业对于风险管理的认识提高到前所未有的高度。目前国内大多数保险公司在外部合规监管部门的要求以及自身业务发展的需要下,搭建了全面风险管理的组织架构,设置了专门的风险管理部门,建立了更加完善的投资风险控制制度、业务管理规则等,逐步形成了事前风险控制、事中风险控制防线与事后风险控制相结合的全面风险管理架构,内部审计也具备了充分发挥第三道防线作用的必要条件。具体而言,以风险为导向对保险公司证券投资业务实施内部审计重点应关注以下内容:

1.以风险为导向制定审计计划,明确审计项目和审计范围。审计部门在制定审计计划时,应围绕保险投资发展战略,结合监管要点,重点关注董事会和公司管理层关注的流程和控制点,并对保险投资面临的主要风险进行初步识别和综合评估,充分考虑组织风险、管理需要和审计资源等因素,在此基础上制定证券投资业务审计规划和计划。 2.以风险为导向编制审计方案,明确审计方向和审计内容。在制定证券投资审计方案时,应对保险公司证券投资的相关风险要素进行全面系统评估,了解证券投资的业务流程及其内外部环境,评估各流程、各环节风险点,据此确定重点审计内容。 3.以风险为导向执行审计程序。在执行审计项目过程中,审计人员应将风险导向理念渗透于审计实施的全过程,增强风险审计意识,把风险管理意识和方法融入到审计实施全过程中。在审计方案的引领下,审计人员可以将时间和精力集中于风险较大或可能存在重大问题的证券投资领域,严格执行审计程序,以风险识别为基础,通过风险评估、分析性复核、控制测试、实质性测试等方法,发现证券投资过程中的风险控制的漏洞和薄弱环节,以便将审计风险控制在既定范围内。 4.以风险为导向编制审计报告。应对保险公司证券投资业务的内部控制和风险管理状况进行总体评价,对发现的具体问题进行定性和定量的评估和分析,指出问题、分析原因、提出对策和建议。

1.以风险为导向制定审计计划,明确审计项目和审计范围。审计部门在制定审计计划时,应围绕保险投资发展战略,结合监管要点,重点关注董事会和公司管理层关注的流程和控制点,并对保险投资面临的主要风险进行初步识别和综合评估,充分考虑组织风险、管理需要和审计资源等因素,在此基础上制定证券投资业务审计规划和计划。 2.以风险为导向编制审计方案,明确审计方向和审计内容。在制定证券投资审计方案时,应对保险公司证券投资的相关风险要素进行全面系统评估,了解证券投资的业务流程及其内外部环境,评估各流程、各环节风险点,据此确定重点审计内容。 3.以风险为导向执行审计程序。在执行审计项目过程中,审计人员应将风险导向理念渗透于审计实施的全过程,增强风险审计意识,把风险管理意识和方法融入到审计实施全过程中。在审计方案的引领下,审计人员可以将时间和精力集中于风险较大或可能存在重大问题的证券投资领域,严格执行审计程序,以风险识别为基础,通过风险评估、分析性复核、控制测试、实质性测试等方法,发现证券投资过程中的风险控制的漏洞和薄弱环节,以便将审计风险控制在既定范围内。 4.以风险为导向编制审计报告。应对保险公司证券投资业务的内部控制和风险管理状况进行总体评价,对发现的具体问题进行定性和定量的评估和分析,指出问题、分析原因、提出对策和建议。