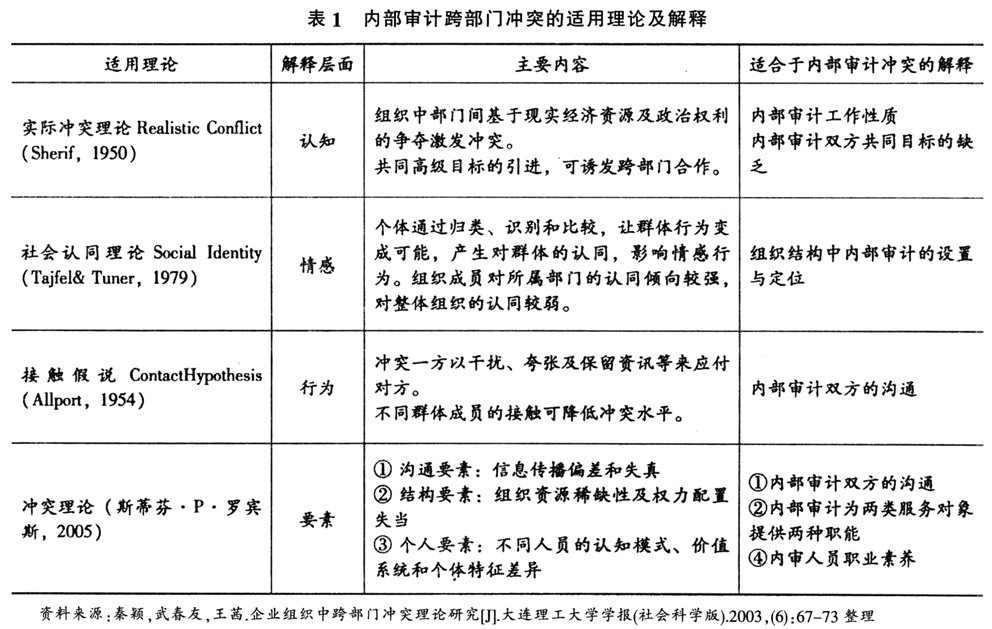

现代内部审计是一项独立、客观的确认和咨询活动,在促进组织完善治理、增加价值和实现目标中发挥着重要作用。然而,作为现代公司内部架构的重要一环,内部审计在行使职责和权限的同时,因利益与目标差异及代理问题制约,不可避免地在部门内外部产生冲突。了解内部审计冲突的来源、发生形式以及可能引发的利害,有助于探索解决冲突的方法,从而降低审计冲突带来的负面影响。 一、内部审计冲突的界定 在组织行为学中,冲突是指行为主体之间因某种因素,如主体任何一方都不愿意放弃自身权利,而导致的对立的心理状态或行为过程。冲突贯穿组织经营管理全过程。美国管理协会进行的一项针对中高层管理人员的调查表明,管理者每天平均花费20%的时间处理冲突。近年来冲突管理作为一种新的管理模式迅速兴起,成为组织成功的重要驱动因素。 内部审计冲突是参与内部审计的主体(这里包括内部审计部门和人员,以及内部审计参与的部门,如董事会、审计委员会、管理层和业务部门等)因不能顺利实现目标和满足工作需求,而引起的认知、情感及行为反应。 内部审计工作贯穿整个组织,与组织内各层次管理人员及员工打交道,测试和评价其工作,并就审计中发现的被审对象工作错误、无效等提出改进建议报告。内部审计人员的身份和工作性质决定了内部审计冲突的普遍性、必然性和持久性(Fogarty & Kalbers,2000)。冲突成为内部审计职业固有元素(Allen,1996),甚至构成内部审计职业的一部分(莱特里夫等,1999)。 二、内部审计冲突的范围与类型 Rahim & Magner(2000)指出,组织内冲突根据冲突发生的层次可以分为人际间冲突、部门内冲突和部门间(跨部门)冲突。内部审计工作中,这三种冲突的具体表现如下: 1.人际间冲突 即个体之间的冲突,主要指内部审计人员与上级管理层、被审计部门员工、内部审计部门负责人、同事或相关辅助人员之间的矛盾与冲突。个体间冲突可能源于与审计职业无关的,因个人在社会背景、教育程度、生活阅历、修养和价值观等方面的差异,或在物资、金钱、名誉、地位、权力等资源方面的差异。个体间冲突也可能是与审计职业的特殊性相关。可能是因内部审计人员职业素质不够,如在工作中缺乏相应沟通技巧、协调能力和对复杂紧急局面的应对能力、对企业战略目标缺乏清晰认识因而与管理层的认知不一致等。也可能源于被审计对象或内部审计负责人施加压力,如被审计对象不情愿配合甚至有意干扰内部审计进行;内部审计负责人只关注工作结果,而不给予资源支持配合等。 2.部门内冲突 指个体与部门内部的冲突,通常在个体对自身承担职能的理解和部门对其的职能要求不同时发生。例如当内部审计人员兼任财务和内部审计职能时,因内部审计工作要求完全的独立性以对组织经营状况进行评估;而财务工作要维护公司的财务健康或增长,两种目标的冲突常使内部审计人员左右为难。又如当内部审计人员同时服务于管理层,作为管理部门一员的内部审计人员极可能做出有利于管理层,却违背审计客观性的决策。 3.跨部门冲突 指组织某部门阻碍其他部门的目标实现和需求满足,而引起的认知、情感及行为反应。它可能引发组织各部门从自身局部利益出发订立方案,还可能造成信息传递不畅、员工满意度下降进而工作效率低,妨碍部门职能和组织目标实现,是组织内最重要的冲突。 内部审计与被审计部门及业务经营部门之间的跨部门冲突,直接影响内部审计的有效性,妨碍内部审计目标实现。被审部门通常认为审计对问题的发展代表着一种“威胁”,害怕内部审计中发现的问题被追查由谁来负责,对未来工作产生不利。内部审计工作在工作中过于挑剔、苛刻,总是强调缺陷、差错并与责备、处罚相连,伴随着消极评价,不能公正反应部门人员工作的总体效果,还占用被审部门的时间、人力等资源,扰乱日常工作程序。内部审计人员从不直言工作的真正意图和要求,总是向被审部门人员隐瞒、曲解、“顾左右而言他”,直接诱发对方的抵触、反感;内部审计持续要求做得更好更多,让对方倍感压力。而当内部审计的工作性质和意义不被理解,其工作流程将难以获得被审部门的配合和支持时,内部审计参与界定业务和细节责任、确定优劣、作出审计评价、得出恰当审计结论变得困难,这种困难又导致内部审计结果的有效性、可靠性大大降低。被审部门人员对内部审计工作的怀疑态度和抵触情绪加深,如此循环下去。 内部审计冲突中,相比人际间冲突和部门内冲突,跨部门冲突的影响最广泛、最不易解决,直接关系到内部审计能否发挥建设性的作用,因而也最需引起重视。 三、内部审计跨部门冲突的成因 隶属同一组织架构的内部审计与被审部门之间的冲突,是组织冲突的一种具体表现,可用组织冲突的有关理论来解释。当前适用于解读跨部门冲突的主要理论及其对内部审计冲突的解释如表1所示。

内部审计跨部门冲突的成因,尽管有赖具体环境具体分析,但绝大多数冲突在某些方面具有共性。从表1跨部门冲突适用理论出发,将内部审计跨部门冲突产生的根源归结为以下四个维度。