云南省图书馆机构用户,欢迎您!

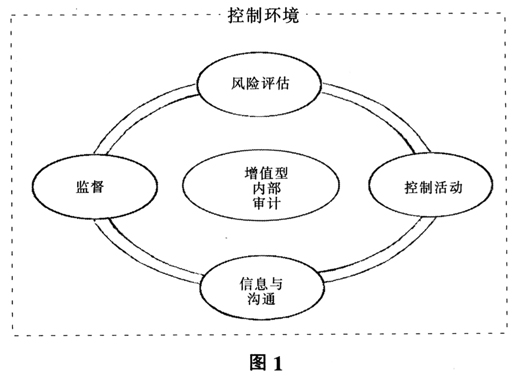

3.提高内部审计人员素质,打好审计增值的人力资源基础。一是大力弘扬审计人员职业操守和道德规范,形成良好的审计文化和审计氛围;二是通过培训、自学等形式,丰富内部审计人员的知识和技能;三是适当引入懂生产运营、法律和信息技术等专业的人才;四是在组织审计组时,抽调生产和管理专家,以缓解审计人员专业能力不强的问题。 二、风险评估——分阶段评估增值型内部审计风险 评估增值型内部审计风险,是有效实施增值型内部审计的起点。按照审计阶段划分,内部审计风险主要包括审计项目立项风险、审计项目实施风险、审计成果转化风险以及审计日常咨询服务质量风险。 1.评估审计项目立项风险。增值型审计关注项目立项是否围绕着公司经营目标,以风险为指导,为公司经营目标服务。 2.评估审计项目实施风险。增值型审计关注项目实施过程中是否做到了降低审计风险、提高审计质量、节约审计成本。 3.评估审计成果转化风险。增值型审计项目关注审计成果是否得到有效转化,能否为公司增值。 4.评估审计日常咨询服务质量风险。增值型审计关注是否能够在日常工作中为各个管理层级提供有价值的建议。 三、控制活动——制定有效实施增值型内部审计的程序和措施 1.建立以风险为导向的审计项目立项机制。年度内部审计计划应与公司决策风险、公司经营风险联系在一起。国资委要求国内大型企业每年都要编制风险管理年报。在风险管理年报编制的过程中,需要以公司的战略目标、KPI指标等为依据,评估公司第二年面临的重要风险。在内部审计项目立项时,可以结合风险管理年报中评估的重要风险领域,来确定年度审计工作重点。对存在重大经营风险的环节,有针对性地安排专项审计项目,以揭示风险并加以控制和防范。 2.制定审计工作程序和具体流程来贯彻执行统一的标准。各个公司可以制定适合本公司的内部审计工作程序,强调审计工作各关键点的风险及控制措施。如制定统一的审计方案实施模板,可以将审计项目进行分类,对不同类型的项目,制定具体的审计重点和审计方法,提示审计中可能出现的风险。 3.建立审计成果转化机制。适时对审计发现的问题和日常审计咨询时积累的疑点进行风险分析,并向公司各个层级提示风险;对重复发现的审计问题进行综合数据分析,从制度设计上、制度执行上查找问题产生的原因,并形成专题报告和管理建议书,使审计成果有效转化。 4.建立审计问责和激励机制。对审计中发现的问题和好的做法进行分析,对问题责任人进行追责,对审计中发现的好的做法,进行经验推广,并纳入业绩考核。 5.建立审计日常咨询服务通道。与公司管理层决策、各个业务部门实际操作相结合,从审计的视角提出日常工作中切实可行的建议,为公司各个层级服务。 6.适时开展风险预警。事前、事中要对风险进行持续监控,及时提示风险,为公司风险应对提供参考,使审计关口前移,提前控制和规避风险,促进公司价值最大化和持续发展。

3.提高内部审计人员素质,打好审计增值的人力资源基础。一是大力弘扬审计人员职业操守和道德规范,形成良好的审计文化和审计氛围;二是通过培训、自学等形式,丰富内部审计人员的知识和技能;三是适当引入懂生产运营、法律和信息技术等专业的人才;四是在组织审计组时,抽调生产和管理专家,以缓解审计人员专业能力不强的问题。 二、风险评估——分阶段评估增值型内部审计风险 评估增值型内部审计风险,是有效实施增值型内部审计的起点。按照审计阶段划分,内部审计风险主要包括审计项目立项风险、审计项目实施风险、审计成果转化风险以及审计日常咨询服务质量风险。 1.评估审计项目立项风险。增值型审计关注项目立项是否围绕着公司经营目标,以风险为指导,为公司经营目标服务。 2.评估审计项目实施风险。增值型审计关注项目实施过程中是否做到了降低审计风险、提高审计质量、节约审计成本。 3.评估审计成果转化风险。增值型审计项目关注审计成果是否得到有效转化,能否为公司增值。 4.评估审计日常咨询服务质量风险。增值型审计关注是否能够在日常工作中为各个管理层级提供有价值的建议。 三、控制活动——制定有效实施增值型内部审计的程序和措施 1.建立以风险为导向的审计项目立项机制。年度内部审计计划应与公司决策风险、公司经营风险联系在一起。国资委要求国内大型企业每年都要编制风险管理年报。在风险管理年报编制的过程中,需要以公司的战略目标、KPI指标等为依据,评估公司第二年面临的重要风险。在内部审计项目立项时,可以结合风险管理年报中评估的重要风险领域,来确定年度审计工作重点。对存在重大经营风险的环节,有针对性地安排专项审计项目,以揭示风险并加以控制和防范。 2.制定审计工作程序和具体流程来贯彻执行统一的标准。各个公司可以制定适合本公司的内部审计工作程序,强调审计工作各关键点的风险及控制措施。如制定统一的审计方案实施模板,可以将审计项目进行分类,对不同类型的项目,制定具体的审计重点和审计方法,提示审计中可能出现的风险。 3.建立审计成果转化机制。适时对审计发现的问题和日常审计咨询时积累的疑点进行风险分析,并向公司各个层级提示风险;对重复发现的审计问题进行综合数据分析,从制度设计上、制度执行上查找问题产生的原因,并形成专题报告和管理建议书,使审计成果有效转化。 4.建立审计问责和激励机制。对审计中发现的问题和好的做法进行分析,对问题责任人进行追责,对审计中发现的好的做法,进行经验推广,并纳入业绩考核。 5.建立审计日常咨询服务通道。与公司管理层决策、各个业务部门实际操作相结合,从审计的视角提出日常工作中切实可行的建议,为公司各个层级服务。 6.适时开展风险预警。事前、事中要对风险进行持续监控,及时提示风险,为公司风险应对提供参考,使审计关口前移,提前控制和规避风险,促进公司价值最大化和持续发展。