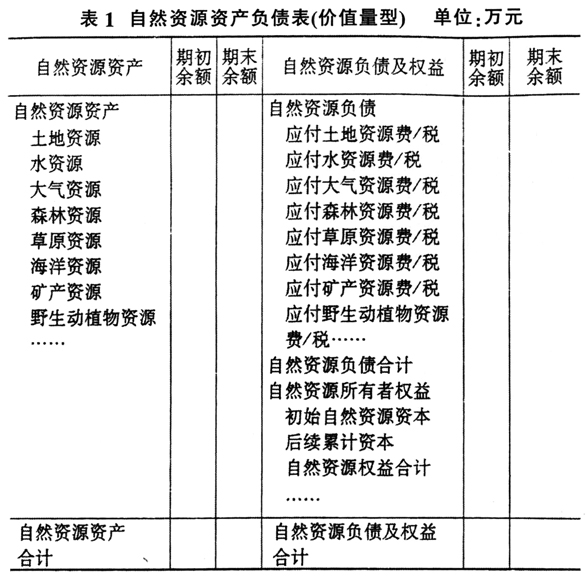

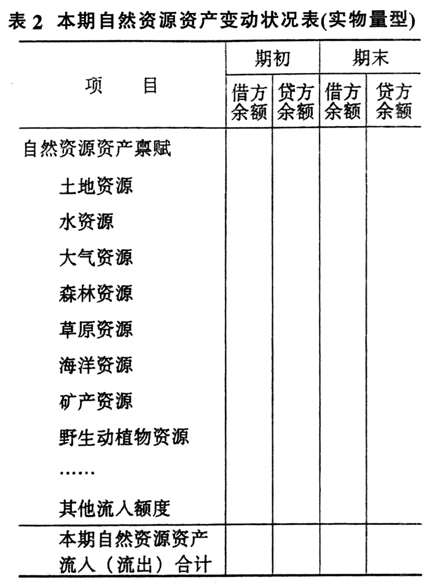

十大关键理论问题 (一)关于自然资源资产责任主体与责任人的认定 责任主体是指承担自然资源资产保护责任的主体,理论上来说,凡是跟自然资源资产保护相关的主体都属于这个范围,如政府、企事业单位。责任人是指承担自然资源保护责任的主体的主要领导人,如政府领导、企业领导。责任人的自然资源保驴责任履行情况将直接决定责任主体的履责情况。因此,各级行为责任人都应自觉接受自然资源资产离任审计。并推动自然资源资产离任审计文化氛围的形成。 (二)关于自然资源资产目标责任的确立 自然资源资产目标责任是指领导干部作为行为责任人在任职期内应当承担的自然资源资产保护责任的目标要求,包括自然资源资产保护的保全责任、合规责任、绩效责任、可持续发展责任等主要内容。自然资源资产目标责任可以通过3种方式来确立,即依据法规、制度和相关政策确立,通过领导干部政绩目标责任确立,通过签订领导干部履职承诺或约定书来确立。 (三)关于自然资源资产负债表的编制 1.要素分类与基本结构 自然资源资产是指特定主体拥有的能加以控制、能以货币计量、可能带来未来效用的自然资源和为降低主体对自然资源的影响而采取措施的资本化成本。自然资源的物质性能和存在形式是自然界所赋予的,同时,又是经过勘察劳动后被人们发现和认识的。人们通过劳动,认识、保护和利用自然资源,使自然资源具有现实的社会使用价值。西方国家对于矿藏、油井、森林等自然资源,在会计上均估价入账(称为递耗资产),然后分期进行摊销,计入成本,从而得到合理补偿。 自然资源负债是指特定主体为治理生态系统或恢复自然资源状态,需要在未来支付费用或恢复成本的现实义务,履行该义务预期会导致经济利益的流出。自然资源权益主要由自然资源资本、自然资源保护基金和结转而来的自然资源利润组成。自然资源资本是国家因其天然享有的对自然资源的拥有权而形成的国家权益;环保基金是从税后利润中提取的须专款专用的资本,性质与盈余公积金相同。 自然资源资产负债表的编制作为一项制度创新,有许多亟待解决的问题,例如自然资源资产的核算范围、分类模式、计价模式、列报方式等内容。目前,国内外对编制自然资源资产负债表均未达成统一认识,既缺乏编制准则,也缺少实践操作指南。自然资源资产负债表反映某一时点上自然资源资产、负债和所有者权益状态的报表。我国自然资源资产占有、使用、消耗、再生等环节存量的变化,主要列报类别包括土地资源、水资源、大气资源、森林资源、草原资源、海洋资源、矿产资源、野生动植物资源等。自然资源资产负债表可按照“资产=负债+所有者权益”的原理来编制,其基本结构如表1所示。 2.实物量型自然资源资产负债表与价值量型自然资源资产负债表 本文认为,对自然资源资产核算的基本思路和方法是先进行实物量核算,再进行价值量核算;先做单项自然资源核算,再进行综合自然资源核算,然后汇总自然资源资产纳入国民经济核算体系。实物计量和价值计量列报披露自然资源资产信息,更有利于建立健全自然资源资产管理制度。 3.关于自然资源资产变动状况表的编制 目前,价值量型和实物量型自然资源资产负债表编制还存在一定的困难,而自然资源资产变动状况表相对简单。自然资源资产变动状况表可反映自然资源资产变动的重大事项和存量变化情况,但终极目标还是价值量型的自然资源资产负债表。在当前尚不完全具备编制自然资源资产负债表的条件下,可以把编制自然资源资产状况变动表(如表2)作为实施自然资源资产离任审计的一种重要替代形式。

(四)关于自然资源资产计量属性与计量方法 自然资源计量属性是自然资源资产负债表编制的核心和关键问题,由于自然资源资产的复杂性,其计量属性应当是多元的。首先,它继承了传统会计学的计量模式,即以历史成本为主同时采用多种计量属性的模式。其次,针对自然资源资产计量的特殊性(如其没有市场交易价格等),自然资源资产审计应发展出具有自己特色的计量模式(如实物量型计价方法)。自然资源资产的计量方法会更多依赖评估方法,如果采用评估方法的条件不具备,则采用市场类比方法进行替代,也可采用特殊计价方法进行计量。 (五)关于自然资源资产的确权认定 自然资源资产权属关系及变化会影响自然资源资产负债表的编制。产权关系划分不清会严重影响自然资源资产保护责任划分与有效履行。我国《宪法》规定,主要自然资源属国家所有,部分属于集体。从理论上来说,自然资源资产的权利人应包括国家、集体或个人,行政区划范围内所属自然资源委托地方政府管辖为国家所有自然资源资产,集体所有和个人所有的自然资源资产也是存在的,如林权确认与流转。 (六)关于审计主体的确定 自然资源资产保护审计的主体是多元的,理论上可以是国家审计、社会审计,抑或内部审计。因为自然资源资产保护的责任不仅仅是政府的责任,还是其他社会组织的责任。当前自然资源资产离任审计的主角应当是国家审计机关。