云南省图书馆机构用户,欢迎您!

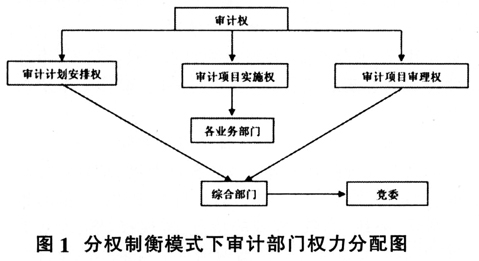

一、对业务部门“收权” 当前多种审计权力的行使主要集中于各业务部门,可以说是“权大气粗”。比如本领域审计计划安排,各业务部门一方面可以对上级审计部门部署的年度审计要点进行具体细化、明确到位,另一方面可以决定本单位自行安排的审计项目,虽然名义上要向综合部门上报,但在实际运行中,“上报”成了“通报”,形式大于实质。再如审计组审计报告的复核,各业务部门在完成审计任务后,自行负责审计组审计报告的复核,然后将审计组审计报告直接呈递给党委决议。这种“集权”在一定程度上提高单个审计项目效率的同时,也造成了诸多问题。例如审计计划缺乏大局统筹、审计过程缺乏有力监督、审计结果缺乏复核校对、审计质量缺乏有效管控等。这就需要重新审视各业务部门的职能定位,进一步优化审计权力资源配置,削弱其在审计计划立项和报告审理中的权限,使上报计划真正成为一种实质性的约束,使复核报告切实作为一种责任,使过程管控不流于形式,促进审计自由裁量权行使的程序化、规范化、透明化。 二、对综合部门“授权” 法规制度赋予综合部门的权限很大,包括起草法规文件、编制工作计划、组织相关会议、开展理论研究、搞好宣传指导、负责外事外联等,可以说是审计部门的“大管家”。本文构建的军队审计分权制衡机制,建议发挥“大管家”的积极作用和有利地位,使其把“家”管好、看好、经营好,切实将审计计划立项和报告审理纳入管辖范围,加强对各个业务部门的监管。具体来说,一是综合部门在编制工作计划时,不仅要在面上汇总上级审计部门的、单位首长交办的、征集各个业务部门的,更要在审计项目安排上进行有效的统筹,详细制定某一周期内审计对象的计划,并定期更新监督范围,适时调整审计计划,尽量避免周期内的重复审计,以节约审计资源,提高监督效率,增强监督实效。二是赋予综合部门报告审理的权限,即各个业务部门首先要将审计组审计报告以及审计工作底稿等相关资料交给综合部门进行审理,审理合格后方可呈递给单位党委,这样就增加了一道“把关口”、添加了一个“过滤网”、多加了一个“看门神”,对于进一步提高审计质量、约束业务部门权力具有积极作用。

一、对业务部门“收权” 当前多种审计权力的行使主要集中于各业务部门,可以说是“权大气粗”。比如本领域审计计划安排,各业务部门一方面可以对上级审计部门部署的年度审计要点进行具体细化、明确到位,另一方面可以决定本单位自行安排的审计项目,虽然名义上要向综合部门上报,但在实际运行中,“上报”成了“通报”,形式大于实质。再如审计组审计报告的复核,各业务部门在完成审计任务后,自行负责审计组审计报告的复核,然后将审计组审计报告直接呈递给党委决议。这种“集权”在一定程度上提高单个审计项目效率的同时,也造成了诸多问题。例如审计计划缺乏大局统筹、审计过程缺乏有力监督、审计结果缺乏复核校对、审计质量缺乏有效管控等。这就需要重新审视各业务部门的职能定位,进一步优化审计权力资源配置,削弱其在审计计划立项和报告审理中的权限,使上报计划真正成为一种实质性的约束,使复核报告切实作为一种责任,使过程管控不流于形式,促进审计自由裁量权行使的程序化、规范化、透明化。 二、对综合部门“授权” 法规制度赋予综合部门的权限很大,包括起草法规文件、编制工作计划、组织相关会议、开展理论研究、搞好宣传指导、负责外事外联等,可以说是审计部门的“大管家”。本文构建的军队审计分权制衡机制,建议发挥“大管家”的积极作用和有利地位,使其把“家”管好、看好、经营好,切实将审计计划立项和报告审理纳入管辖范围,加强对各个业务部门的监管。具体来说,一是综合部门在编制工作计划时,不仅要在面上汇总上级审计部门的、单位首长交办的、征集各个业务部门的,更要在审计项目安排上进行有效的统筹,详细制定某一周期内审计对象的计划,并定期更新监督范围,适时调整审计计划,尽量避免周期内的重复审计,以节约审计资源,提高监督效率,增强监督实效。二是赋予综合部门报告审理的权限,即各个业务部门首先要将审计组审计报告以及审计工作底稿等相关资料交给综合部门进行审理,审理合格后方可呈递给单位党委,这样就增加了一道“把关口”、添加了一个“过滤网”、多加了一个“看门神”,对于进一步提高审计质量、约束业务部门权力具有积极作用。