云南省图书馆机构用户,欢迎您!

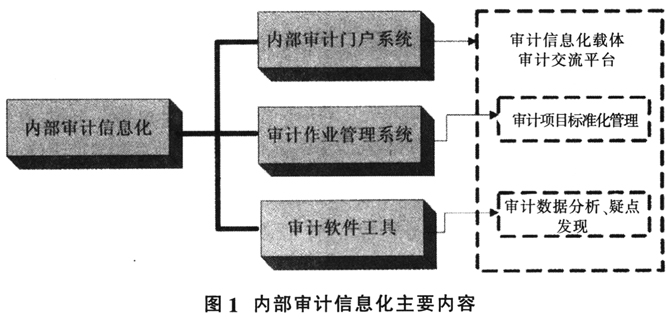

由于审计门户以及审计作业管理系统相对较简单,并且技术和应用也趋于成熟,因此,本文所讨论审计信息化发展主要针对具体审计软件部分而言。 三、基于数据仓库技术的数据式审计 1.数据式审计的概念和特征 数据式审计就是对计算机系统和电子数据进行的审计。数据式审计主要包括两个部分,一部分是被审计单位所涉及到业务管理和财务管理的各类信息系统,另一部分是后台数据库的数据。 数据式审计并不是简单的应用一些辅助工具如excel表格,以及一些数据库软件的查询功能等。也不是简单的从信息系统内导出数据进行转换,再进行审计,上述审计形式只是简单的利用计算机作为一种辅助工具,不过是把纸质数据变成了电子数据而已。但这种审计方式在审计实务中仍在大量使用。 数据式审计作为信息化环境下产生的新的审计模式与传统审计相比,有很大的不同。首先,数据式审计的对象是信息系统后台数据库中的数据,这里的数据具有原始性,没有经过人为的处理过程。其次,数据式审计的核心是建立审计中间数据和审计分析模型,通过数据仓库技术等手段在各类业务数据库的基础上建立审计中间数据平台,利用数据挖掘技术建立审计分析模型对数据进行分析。 2.数据式审计的必要性 在ERP环境下,企业的各种业务处理以及财务处理流程被应用软件固化在程序中,所产生的全部电子数据也储存在相应服务器的数据库中,电子数据包含了企业运营过程的大部分信息,因此,审计的核心就变成了这些电子数据。 但是,如何对海量的电子数据进行处理和分析,并发现异常及可疑数据提供审计线索是数据式审计需要解决的问题,这是传统审计无法做到的。 另外,从审计理论发展历程来看,审计经历了从账目基础审计、制度基础审计、风险导向审计的过程,而数据式审计是在信息化环境下产生的独特全新的审计模式,它不同于以前的审计,需要建立全新的技术方法,即建立审计中间数据平台、数据分析模型、结构化查询技术、多元分析技术以及数据挖掘技术等。 3.数据式审计的可行性 随着国家电网公司SG186工程的不断推进,SAP系统、财务管控系统、营销系统等一系列管理系统成功上线应用,企业经营管理基本实现了信息化、网络化。而且,各种不同的业务信息系统也在不断地进行调整、融合。这为数据式审计提供了良好的技术条件。 同时,由于数据式审计摆脱了传统审计,审计人员可以将审计范围进行必要扩大,凡是数据库中所包含的数据,只要与审计相关,都可以纳入收集、分析的范围,尤其是大量的业务数据和外部数据,由于运用了先进的数据分析手段,数据式审计可以快速的处理海量数据。

由于审计门户以及审计作业管理系统相对较简单,并且技术和应用也趋于成熟,因此,本文所讨论审计信息化发展主要针对具体审计软件部分而言。 三、基于数据仓库技术的数据式审计 1.数据式审计的概念和特征 数据式审计就是对计算机系统和电子数据进行的审计。数据式审计主要包括两个部分,一部分是被审计单位所涉及到业务管理和财务管理的各类信息系统,另一部分是后台数据库的数据。 数据式审计并不是简单的应用一些辅助工具如excel表格,以及一些数据库软件的查询功能等。也不是简单的从信息系统内导出数据进行转换,再进行审计,上述审计形式只是简单的利用计算机作为一种辅助工具,不过是把纸质数据变成了电子数据而已。但这种审计方式在审计实务中仍在大量使用。 数据式审计作为信息化环境下产生的新的审计模式与传统审计相比,有很大的不同。首先,数据式审计的对象是信息系统后台数据库中的数据,这里的数据具有原始性,没有经过人为的处理过程。其次,数据式审计的核心是建立审计中间数据和审计分析模型,通过数据仓库技术等手段在各类业务数据库的基础上建立审计中间数据平台,利用数据挖掘技术建立审计分析模型对数据进行分析。 2.数据式审计的必要性 在ERP环境下,企业的各种业务处理以及财务处理流程被应用软件固化在程序中,所产生的全部电子数据也储存在相应服务器的数据库中,电子数据包含了企业运营过程的大部分信息,因此,审计的核心就变成了这些电子数据。 但是,如何对海量的电子数据进行处理和分析,并发现异常及可疑数据提供审计线索是数据式审计需要解决的问题,这是传统审计无法做到的。 另外,从审计理论发展历程来看,审计经历了从账目基础审计、制度基础审计、风险导向审计的过程,而数据式审计是在信息化环境下产生的独特全新的审计模式,它不同于以前的审计,需要建立全新的技术方法,即建立审计中间数据平台、数据分析模型、结构化查询技术、多元分析技术以及数据挖掘技术等。 3.数据式审计的可行性 随着国家电网公司SG186工程的不断推进,SAP系统、财务管控系统、营销系统等一系列管理系统成功上线应用,企业经营管理基本实现了信息化、网络化。而且,各种不同的业务信息系统也在不断地进行调整、融合。这为数据式审计提供了良好的技术条件。 同时,由于数据式审计摆脱了传统审计,审计人员可以将审计范围进行必要扩大,凡是数据库中所包含的数据,只要与审计相关,都可以纳入收集、分析的范围,尤其是大量的业务数据和外部数据,由于运用了先进的数据分析手段,数据式审计可以快速的处理海量数据。