云南省图书馆机构用户,欢迎您!

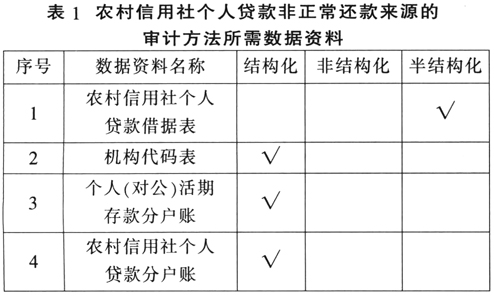

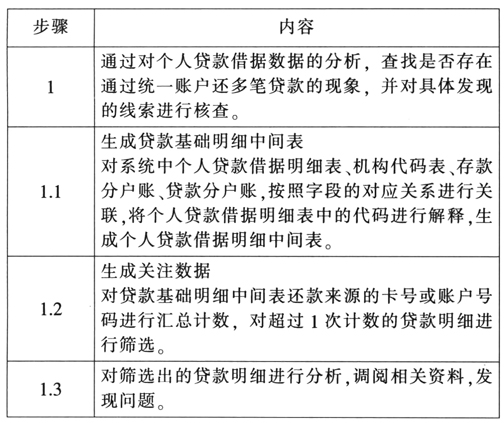

五、分析步骤

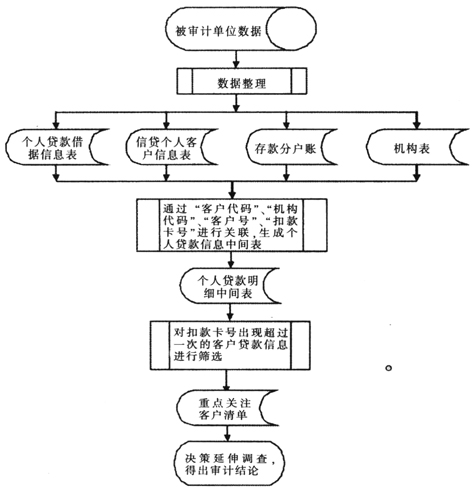

五、分析步骤  六、流程图

六、流程图  七、方法语言

七、方法语言  八、适用法规 1.《个人贷款管理暂行办法》第十一条“农村信用社农村信用社个人贷款申请应具备以下条件:(一)借款人为具有完全民事行为能力的中华人民共和国公民或符合国家有关规定的境外自然人;(二)贷款用途明确合法;(三)贷款申请数额、期限和币种合理;(四)借款人具备还款意愿和还款能力;(五)借款人信用状况良好,无重大不良信用记录;(六)贷款人要求的其他条件。” 2.审计发现,昌吉、岳普湖等4个联社8208笔贷款的还款集中在24个扣款卡号,主要原因是客户经理因人为疏忽或图方便,在数据移植中还款账号填错或直接填报为贴息贷款贴息账户。其次存在相关机构全额担保、统借统还的贷款,还款账号填写对公还款储蓄账号。 九、审计建议 农村信用社要进一步加强信贷管理工作,加大贷后监督力度,防止挪用信贷资金的行为,同时强化会计核算及大额资金使用等方面的监控,建立有效全面风险管理体系,完善内部控制流程,严防个人贷款被挪用等问题的发生和扩散。

八、适用法规 1.《个人贷款管理暂行办法》第十一条“农村信用社农村信用社个人贷款申请应具备以下条件:(一)借款人为具有完全民事行为能力的中华人民共和国公民或符合国家有关规定的境外自然人;(二)贷款用途明确合法;(三)贷款申请数额、期限和币种合理;(四)借款人具备还款意愿和还款能力;(五)借款人信用状况良好,无重大不良信用记录;(六)贷款人要求的其他条件。” 2.审计发现,昌吉、岳普湖等4个联社8208笔贷款的还款集中在24个扣款卡号,主要原因是客户经理因人为疏忽或图方便,在数据移植中还款账号填错或直接填报为贴息贷款贴息账户。其次存在相关机构全额担保、统借统还的贷款,还款账号填写对公还款储蓄账号。 九、审计建议 农村信用社要进一步加强信贷管理工作,加大贷后监督力度,防止挪用信贷资金的行为,同时强化会计核算及大额资金使用等方面的监控,建立有效全面风险管理体系,完善内部控制流程,严防个人贷款被挪用等问题的发生和扩散。