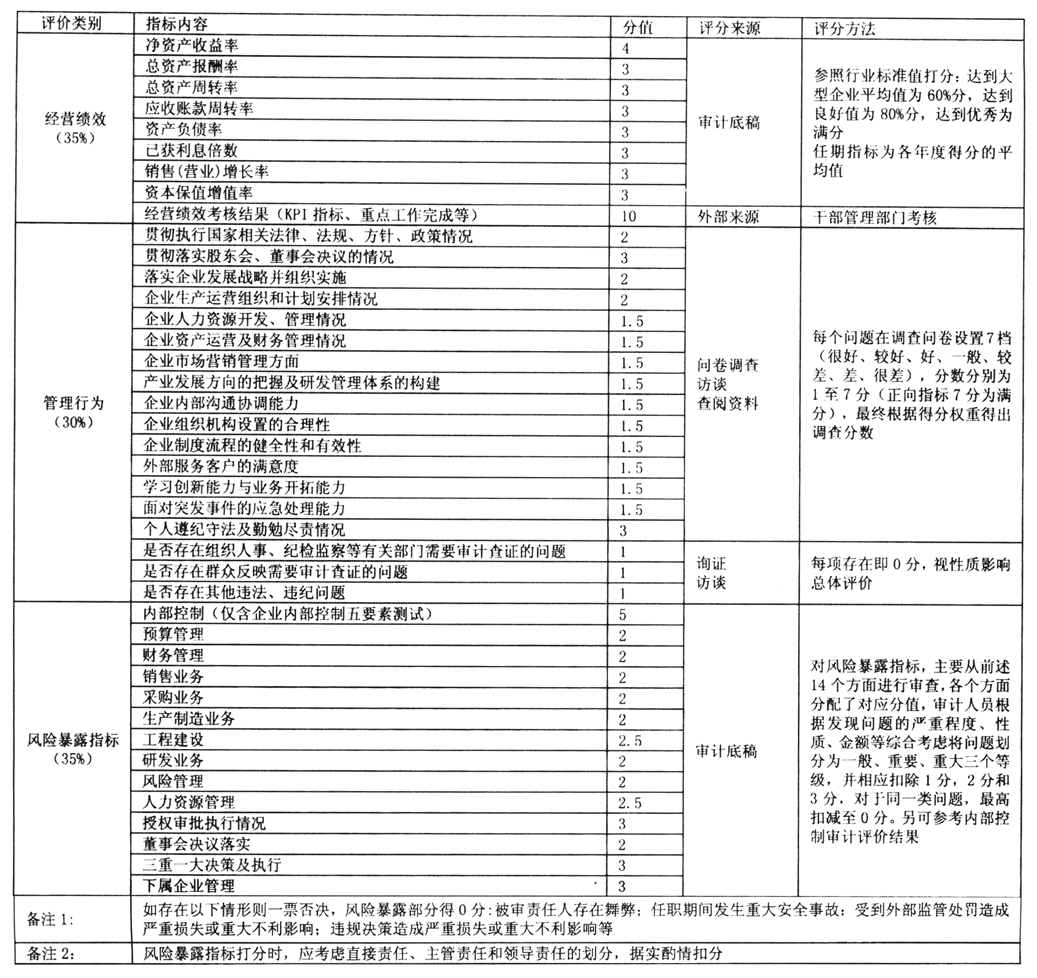

经济责任审计绩效评价是组织干部管理考评的重要参考依据。虽然我国企业内部经济责任审计工作已经开展较长一段时间,但对被审责任人经济责任评价工作尚有待于规范和完善。 一、经济责任审计绩效评价体系的设计思路 (一)全面客观,科学设计。我们借鉴平衡积分卡4类维度,兼顾短期指标与长期指标、静态指标与动态指标,既考虑财务指标又考虑管理状况,既有成绩总结又有缺陷提示,以全面考量经营成果、管理状况与风险评价。在指标设定上应考虑全面性、适用性、可计量性,不同类单位考虑调整系数后横向可比。 (二)紧扣责任,依据合理。依据企业相应权力机构赋予被审责任人的职责范围,围绕被评价人所承担的经济责任开展评价,同时应体现审计特色,即是对被审计责任人本人的评价。定量与定性相结合,以定量评价为主,对被审计单位数据甄别分析后为支撑,做到信息来源与计算过程真实客观。选择的评价指标要能够准确量化反映被审责任人的经营业绩,这就要求指标体系要有很高的适应性,应结合被审计单位的行业特点、规模大小、业务特征、管理模式、发展阶段等,科学合理地选择与单位业务紧密相关的指标,同时结合被审责任人的岗位职责、主管责任、任职目标等情况区别设计评价体系。 (三)结果易用,以评促效。评价结果将作为被审计责任人任期履职情况的主要评判依据,并构成经济责任审计结果报告的要素内容。为提高审计成果利用率,评价结果报送组织人事部门,作为对责任人绩效评定、奖惩、升降的参考文件。因此,评价结果应表达明晰、易于理解和使用。同时,评价以行业或同类标杆作衡量标准,促进被审计单位改进经营管理,提高经营效率和效益。在评价操作中,指标计算基础和方法应保持一致,便于进行横向和纵向的比较、分析和评价。同时,相关数据和标准应便于获取。 二、绩效评价指标体系的模型构建 (一)评价对象的界定 按照经济学委托代理理论和受托责任观的理论,经济责任审计的目的是为了确认受托方(被审责任人)在企业权力机构授权范围内履行其经济责任的有效性,并向委托方报告结果。那么,被审计对象的职务职责不同,其对委托方所承担的责任范围、履约内容和绩效结果均不一样,相应的评价重点和指标结构也有所不同。因此,我们认为应分别按照被审责任人承担的经济责任和履行职责范围,区分三类被评价对象进行审计评价。按照中办、国办《党政主要领导干部和国有企业领导人员经济责任审计规定》,国有企业领导人员经济责任审计的对象主要为法定代表人,企业内部经济责任审计实践中被审责任人一般包括:董事长(法人)、总经理(主管全面工作的中方负责人、实际担当主责的常务副总经理、经营团队一把手等)、主要业务副总经理(如销售、采购、财务等)。限于篇幅,本文重点以总经理的绩效评价为例,阐释经济责任审计评价指标体系的构建模式,其他被评价对象可参考该架构,做类比设计。 (二)绩效评价框架及重点 按照前述评价指标体系设计思路和原则,我们建议主要从经营绩效、管理行为、风险暴露三方面建立评价指标体系。 1.经营绩效。该项主要是对被评价者在任职期间经营管理活动的结果层面的评价,即绩效状况评价。主要从被审计责任人在任职期间带领经营团队实现的经营业绩成果,具体可从被审计责任人任职期间的绩效指标任务、经营活动业绩结果等方面进行指标评价。 2.管理行为。该项主要是对被评价者在任职期间应履行的职责和行为义务层面的评价,即行为表现评价。主要从依据《公司法》、章程、职责授权等内外部法规规章要求责任人应履行的各项经营管理活动、承担义务和履责行为,以及企业基于经营任务而赋予责任人的职责等方面进行评价。 3.风险暴露。该项主要是对被评价者在任职期间各项所负责的经营业务所面临的风险状况的评价,即经营风险或管理缺陷评价。主要从相关内部控制的健全有效性、经营业务的风险程度、审计发现的缺陷及问题等方面进行评价。 (三)绩效评价指标体系架构设计——以总经理审计评价为例 按照上述设计思路和原则,我们以处于正常经营状态的生产经营企业为基础,以对总经理经济责任审计评价为例,设计出评价体系如下表。对于董事长及主要业务副总经理的经济责任审计评价也可按照这种思路设计,但需注意结合领导干部承担的职务职责及经营管理幅度不同,评价经济责任的指标选取也做相应调整。

为解决审计实践应用问题,对评价指标操作过程简要说明如下: 1.关于指标内容与分值。评价指标按照经营绩效、管理行为、风险暴露三大类进行设计,每一类中具体指标的选用考虑了通用性,指标涉及内容较为全面。但应结合企业所处行业、经营规模与发展阶段、重点业务范围及组织管理导向等因素适当调整、增减,选取具体指标。具体单项分值设定也可以结合实际加以调整,并相应将各部分指标调节分配。个别经营业务类指标(如研发业务等)不适用审计项目的,可删除并将分数分配到其他指标,调整后各类别总分不变。原则上管理类及风险控制类指标不得删除。 2.指标数据来源及计算。指标数据来源及计算包括以下几类:(1)经营绩效类指标主要是对被审计单位财务数据的复核测算,然后与行业标准值比较评分。比如大型设备制造行业净资产收益率的优秀值、良好值、平均值分别为17.2%、12.6%及7.0%,某被审计单位该指标计算后达到平均值,则单项指标得分为2.4分(4*0.6),达到优秀值水平则该得满分4分。KPI考核指标及重点工作完成情况评分需依据干部管理部门考核结果评定,满分为10分,依考核绩效达成情况据实打分;(2)管理行为类指标主要是通过调查问卷、访谈及查阅书面资料等方式获取每项指标的评价得分。比如向被审计单位经营管理层主要领导发放预先设计好的问卷调查表,对问卷中每个单项问题设计1至7分,分别代表该项指标得分,汇总有效回收的调查问卷结果即可加权计算得出指标分数。需要向组织、纪检等干部管理部门询证的问题,可通过发放询证函或访谈进行评价;(3)风险暴露指标主要是按照经济责任审计小组在现场审计中发现的问题和风险状况进行评价,审计人员根据发现问题的严重程度、性质、金额等综合考虑将问题划分为一般、重要、重大三个等级,并相应扣除1分,2分和3分,对于同一类问题,最高扣减至0分。