云南省图书馆机构用户,欢迎您!

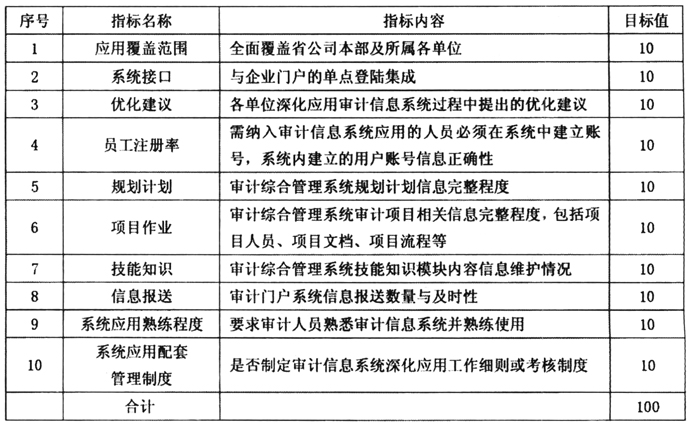

三、审计信息系统深化应用的主要做法 (一)建立、健全制度体系 为确保审计信息系统深化应用的顺利、全面、高质实施,L公司制定了《审计信息系统管理办法》、《审计信息系统应用考核指标》和《ERP业务审计系统运维管理办法》等一系列规章制度,同时将上一年度的审计信息化工作总结及本年度工作方案,在年初以公司文件形式下发所属各单位,实现了管理的规范化和有序化,也为审计信息系统进一步完善提升奠定了管理基础。 (二)制定具体的工作步骤 具体工作步骤如下:(1)审计计划阶段,将项目计划完整录入审计综合管理系统计划管理模块内,并完成审批流程和启动程序。(2)审计准备阶段,将审前调查报告、实施方案、审计通知书等内容录入审计综合管理系统项目管理模块内,并组织审计组成员利用ERP业务审计系统进行远程审前调研,对被审计单位业务数据多角度、全方位分析,快速锁定审计方向、把握审计重点,提高审计质量和效率。(3)审计实施阶段,审计记录与底稿在综合管理系统项目管理模块内在线形成,并利用系统功能进行三级复核与监督。同时充分利用ERP业务审计系统核实线索、查清问题,并积极提出系统功能优化建议。(4)审计报告阶段,利用审计综合管理系统远程交互功能,对审计报告开展复核与征求意见,及时下发审计决定。(5)整改与后续管理阶段,后续审计以及被审计单位问题整改均在审计综合管理系统项目管理模块内在线进行。项目结束后,将审计资料转入审计综合管理系统成果管理模块。(6)依据《审计信息系统深化应用考核指标》,公司审计部对各单位系统深化应用工作进行考核。 (三)规范工作流程 1.成立系统深化应用工作组。为了加强审计信息系统深化应用,L公司成立了审计部信息化工作小组,明确了信息化工作小组中每个成员的管理范围及工作职责。同时要求各基层单位审计部门也要指定专人负责此项工作。合理的机构设置及明确的职责分工为工作提供了有力的组织保障。 2.强化技能培训,确保审计人员熟练操作。针对审计人员在系统应用过程中遇到的各种实际问题和困难,L公司加强了系统培训,确保了系统深化应用工作的顺利完成。一是充分发挥各单位关键用户“以点带面”的作用,在日常工作中对其他审计人员进行系统功能指导。二是在开展的大型审计项目中,邀请省公司运维人员及系统开发公司的技术人员到现场,实施技术支持与保障。三是每季度定期集中对所有审计人员开展ERP业务审计系统实际操作与应用技巧培训,每次集中培训后均进行严格的考试及考核,并将结果计入审计人员培训档案中。

三、审计信息系统深化应用的主要做法 (一)建立、健全制度体系 为确保审计信息系统深化应用的顺利、全面、高质实施,L公司制定了《审计信息系统管理办法》、《审计信息系统应用考核指标》和《ERP业务审计系统运维管理办法》等一系列规章制度,同时将上一年度的审计信息化工作总结及本年度工作方案,在年初以公司文件形式下发所属各单位,实现了管理的规范化和有序化,也为审计信息系统进一步完善提升奠定了管理基础。 (二)制定具体的工作步骤 具体工作步骤如下:(1)审计计划阶段,将项目计划完整录入审计综合管理系统计划管理模块内,并完成审批流程和启动程序。(2)审计准备阶段,将审前调查报告、实施方案、审计通知书等内容录入审计综合管理系统项目管理模块内,并组织审计组成员利用ERP业务审计系统进行远程审前调研,对被审计单位业务数据多角度、全方位分析,快速锁定审计方向、把握审计重点,提高审计质量和效率。(3)审计实施阶段,审计记录与底稿在综合管理系统项目管理模块内在线形成,并利用系统功能进行三级复核与监督。同时充分利用ERP业务审计系统核实线索、查清问题,并积极提出系统功能优化建议。(4)审计报告阶段,利用审计综合管理系统远程交互功能,对审计报告开展复核与征求意见,及时下发审计决定。(5)整改与后续管理阶段,后续审计以及被审计单位问题整改均在审计综合管理系统项目管理模块内在线进行。项目结束后,将审计资料转入审计综合管理系统成果管理模块。(6)依据《审计信息系统深化应用考核指标》,公司审计部对各单位系统深化应用工作进行考核。 (三)规范工作流程 1.成立系统深化应用工作组。为了加强审计信息系统深化应用,L公司成立了审计部信息化工作小组,明确了信息化工作小组中每个成员的管理范围及工作职责。同时要求各基层单位审计部门也要指定专人负责此项工作。合理的机构设置及明确的职责分工为工作提供了有力的组织保障。 2.强化技能培训,确保审计人员熟练操作。针对审计人员在系统应用过程中遇到的各种实际问题和困难,L公司加强了系统培训,确保了系统深化应用工作的顺利完成。一是充分发挥各单位关键用户“以点带面”的作用,在日常工作中对其他审计人员进行系统功能指导。二是在开展的大型审计项目中,邀请省公司运维人员及系统开发公司的技术人员到现场,实施技术支持与保障。三是每季度定期集中对所有审计人员开展ERP业务审计系统实际操作与应用技巧培训,每次集中培训后均进行严格的考试及考核,并将结果计入审计人员培训档案中。