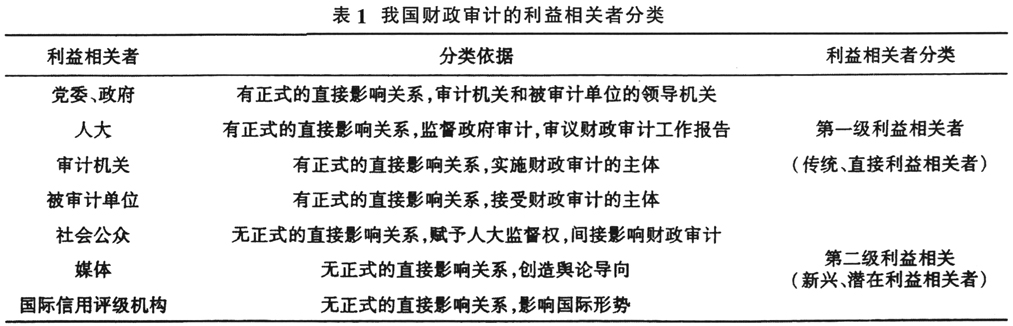

长期以来,财政审计制度具有行政型特征,主要表现为党委和政府领导、人大监督下的审计机关与被审计单位之间的内部行为,只有党委、政府、人大、审计机关、被审计单位能获悉财政审计信息,这类群体也构成了传统的财政审计利益相关者。2003年,审计署刮起了“审计风暴”并首度公开审计报告,财政审计逐渐进入社会公众、媒体的视野,新兴的利益相关者产生,这类群体对财政审计的期望和要求越来越高,推动着财政审计制度的完善和发展。不可忽视的是,在经济全球化背景下,信用评级牵一发而动全身,成为了国际金融危机和欧洲主权债务危机的导火索,有时会直接导致一国财政经济面临“崩溃”边缘,国际信用评级机构这一潜在的、新兴利益相关者的利益,关系着一国财政经济安全和预算制度的可持续发展,必须予以关注。 一、我国财政审计的利益相关者 (一)利益相关者理论综述 美国原斯坦福研究所将利益相关者定义为,“利益相关者的支持是组织存在的必要条件,没有利益相关者,也就没有组织”。Freeman认为,“利益相关者可以影响公司目标的实现,而且也受公司目标实现影响”。Margaret M.Blair将其全面准确地定性为,“利益相关者是承担剩余风险的人或集团,这类群体向企业贡献专用性资产”,因此,利益相关者作为企业专用资产的投入者,有权在面对企业成果时享有相应的剩余索取权和剩余控制权。 国内外学者对利益相关者有不同分类,最具代表性的是多维细分法和Mitchell评分法。多维细分法的代表是Charwham、Wheeler等,Charwham将利益相关者分为契约型利益相关者和公众型利益相关者,依据是利益相关者与企业所签订合同的不同性质。Wheeler将利益相关者分为四类:一级社会性利益相关者、一级非社会性利益相关者、二级社会性利益相关者、二级非社会性利益相关者,依据是社会性维度和与企业的关系两类指标。国内学者关于利益相关者分类的主要代表是万建华、戴志望、陈建,他们根据利益相关者与企业的契约关系,将其划分为第一级、第二级利益相关者。 (二)我国财政审计的利益相关者分类创新 借鉴国内学者万建华等对利益相关者的分类定义,可以对我国财政审计的利益相关者进行分类,依据是否存在直接影响关系,比如领导关系、监督关系、审计关系等,将我国财政审计的利益相关者划分如下: 第一级利益相关者,也是传统利益相关者及直接利益相关者,包括本级党委、政府、人大、审计机关、被审计单位,这类利益相关者密切相关,构成正式的影响关系。根据“一级政府、一级财政、一级审计”的原则,本级党委、政府不仅领导审计机关,还领导被审计单位,可以对财政审计直接施加影响,也是影响审计独立性的重要因素;人大监督政府是人大的权利、职责,每年度政府应向人大提出年度预算执行和其他财政收支情况的审计报告,人大理论上代表人民,受人民委托而成为财政审计的重要影响力量;审计机关是财政审计的实施主体,财政审计审哪些单位,审的程度如何,审计机关有很大的自由裁量权,在财政审计上具有相当大的话语权:被审计单位是被审计机关实施审计的对象,是审计监督的博弈主体,财政审计的结果如何,被审计单位有权提出意见反馈。基于上述分析,这些第一级利益相关者对财政审计能施加正式的影响力。 第二级利益相关者,也就是新兴利益相关者及潜在利益相关者,包括社会公众、媒体、国际信用评级机构等。这类利益相关者往往不是财政审计的核心利益相关者,对财政审计没有正式的、直接的影响关系,其发挥作用的路径是影响财政审计的国内外经济政治环境以及社会舆论导向等,对财政审计施加外部性影响。在民主法治不健全、监督机制地位不够凸显的环境下,在国际经济全球化程度不高、受国际经济形势波动影响不够突出的情况下,这类利益相关者默默无闻,其利益和影响被忽视,几乎成为边缘性利益相关者。但是,近年来国家审计日益备受关注,“审计风暴”、“债务危机”、“土地财政”等频频影响着人们的生活,新的利益相关者异军突起,成为影响财政审计的新兴力量。 根据上述分析,我国财政审计的利益相关者分类如表1。 二、基于利益相关者理论视角的我国财政审计问题 (一)我国财政审计制度权力控制机制不健全 1.审计监督独立性差。我国行政型的审计体制缺乏独立性,主要表现在人员不独立、经费不独立、业务不独立,审计机关自身难以完全控制财政审计情况。 2.财政审计问责制未建立。我国财政审计制度出现了“屡审屡犯”现象,这与预算问题处理处罚力度不够、预算责任不落实有很大关系。根据我国现行监督制度,对事的处理和对人的处理并非是由一个职能部门完成的。国家审计机关没有司法权,对审计结果中人的处理只能移交纪检或司法部门,只能对审计结果中有关财务问题下达审计决定。

3.财政审计体系不完整。财政审计体系并未包括全部应纳入预算管理的政府性资金。从预算环节看,有预算编制、预算执行环节,而我国财政审计只有法律赋予的预算执行审计,预算编制审计无法可依。从财政审计内容看,由于实行的是分税制财政体制和中央地方两套审计体制,出现了地方预算制度不完善的情况。 (二)我国财政审计制度利益均衡机制不完善 1.财政审计主要服从政府利益最大化目标。从理性的经济人出发,主要服从政府利益最大化目标,财政审计工作直接受政府领导和控制。政府对财政预算的确定和调整拥有实际控制权和操作权,审计财政预算实际上就是审计政府。这样一来,政府具有干预财政审计的动机,财政审计或多或少受到干预,这在一定程度上影响了财政审计其他利益相关者的利益。