云南省图书馆机构用户,欢迎您!

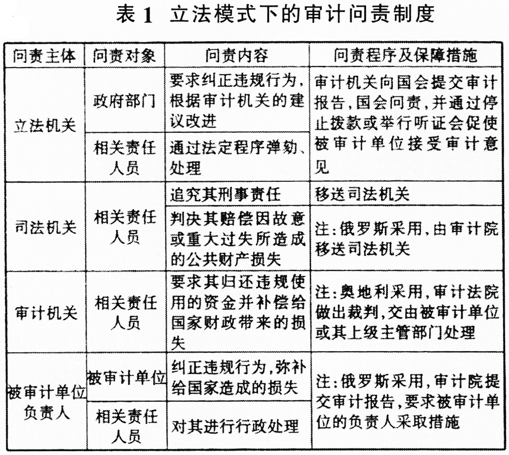

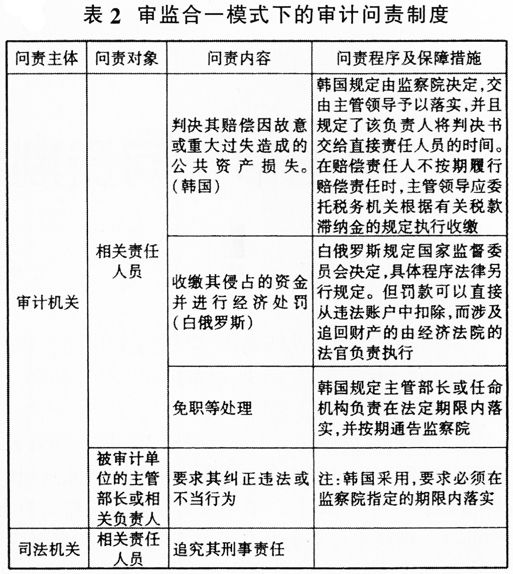

(二)行政模式尤其是审监合一模式下的审计问责制度 行政模式是历史最悠久的国家审计设置模式,传统的行政模式的特点主要是“最高审计机关隶属于国家行政机关,是政府的一个职能部门,国家审计的本质是上级权力系统对下级权力系统的监督和管理。”目前仍然采用这种模式的国家主要有中国、匈牙利以及非洲的一些国家。这些国家的国家审计权由独立的行政机关行使,国家审计机关隶属于最高行政机构,具有行政权力,不具有司法权。因而审计问责制度相对简单,审计中发现被审计单位或人员的违法违规事项,由审计机关或其他主管行政机关依职权处理,相关责任人员涉嫌犯罪的则移送司法机关处理。由传统行政模式演化而成的更为独立的行政型国家审计模式,是以韩国、白俄罗斯等国家为代表的审监合一模式,即审计与监察职能由一个机关行使。“审监合一模式下的国家审计机关并非政府下设的职能部门,而是独立于其他国家机关,直接由总统领导并对总统负责,审计结果直接报告总统和议会。”这种模式下国家审计权具有审计监督和行政执法的双重性质,审计问责制度也较传统行政模式下更为全面和清晰,如韩国审计机关可以直接对违法违规的责任人员判决赔偿,做出行政处理,构成犯罪的移送司法部门处理。白俄罗斯国家监督委员会有权对所发现的在国有资产、经济、财政、税收等方面的违法行为做出经济处罚和行政处理。为保护国家及国家法人实体的合法权益,国家监督委员会或其地方机构要指定专人担任公诉人。审监合一模式下的审计问责制度见表2。

(二)行政模式尤其是审监合一模式下的审计问责制度 行政模式是历史最悠久的国家审计设置模式,传统的行政模式的特点主要是“最高审计机关隶属于国家行政机关,是政府的一个职能部门,国家审计的本质是上级权力系统对下级权力系统的监督和管理。”目前仍然采用这种模式的国家主要有中国、匈牙利以及非洲的一些国家。这些国家的国家审计权由独立的行政机关行使,国家审计机关隶属于最高行政机构,具有行政权力,不具有司法权。因而审计问责制度相对简单,审计中发现被审计单位或人员的违法违规事项,由审计机关或其他主管行政机关依职权处理,相关责任人员涉嫌犯罪的则移送司法机关处理。由传统行政模式演化而成的更为独立的行政型国家审计模式,是以韩国、白俄罗斯等国家为代表的审监合一模式,即审计与监察职能由一个机关行使。“审监合一模式下的国家审计机关并非政府下设的职能部门,而是独立于其他国家机关,直接由总统领导并对总统负责,审计结果直接报告总统和议会。”这种模式下国家审计权具有审计监督和行政执法的双重性质,审计问责制度也较传统行政模式下更为全面和清晰,如韩国审计机关可以直接对违法违规的责任人员判决赔偿,做出行政处理,构成犯罪的移送司法部门处理。白俄罗斯国家监督委员会有权对所发现的在国有资产、经济、财政、税收等方面的违法行为做出经济处罚和行政处理。为保护国家及国家法人实体的合法权益,国家监督委员会或其地方机构要指定专人担任公诉人。审监合一模式下的审计问责制度见表2。  (三)司法模式下的审计问责制度 司法模式的特点主要是最高审计机关以审计法院的形式存在,审计法院依照国家宪法规定行使财政总监的职权,享有最高法院的特权,拥有较强的司法权,可以对被审计单位进行司法裁判。采用这种模式的国家主要有法国、意大利、西班牙、葡萄牙、罗马尼亚、阿根廷等。这些国家的国家审计机关独立于立法与行政机关,享有独立的审计和司法权。如法国审计法院对于审计中发现的违法犯罪行为,根据性质不同采取不同的处理方式:第一,判决赔偿,对于审计中发现的非法支出或者资产损失,审计法院有权判决责任人员赔偿;第二,移送财政预算纪律法院,对于审计中发现的管理者(拨款人或有权下达拨款命令的领导)有违反公共会计制度的行为,“审计法院应移送下设的财政预算纪律法院处理”;第三,移送司法机关,对于已经构成犯罪的行为,“审计法院将案件移送司法机关处理”。意大利审计法院对于审计中发现的违法犯罪行为的处理方式也分为三种:第一,判决赔偿和处罚,主要针对被审计单位的人员违法造成国家财产损失的情形;第二,依法审理和警告,主要针对被审计人员的其他违法违规行为;第三,移送司法机关处理,主要针对责任人构成犯罪的行为。总体上,司法模式下,审计法院有权针对责任人造成国有资产损失的行为判决赔偿及其他处罚,但对于涉嫌犯罪的行为只能移送刑事检控机关处理。值得一提的是,对于上述损失赔偿的性质,罗马尼亚《会计法院组织和运作法》第四十条明确规定为“民事赔偿”。司法模式下的审计问责制度见表3。

(三)司法模式下的审计问责制度 司法模式的特点主要是最高审计机关以审计法院的形式存在,审计法院依照国家宪法规定行使财政总监的职权,享有最高法院的特权,拥有较强的司法权,可以对被审计单位进行司法裁判。采用这种模式的国家主要有法国、意大利、西班牙、葡萄牙、罗马尼亚、阿根廷等。这些国家的国家审计机关独立于立法与行政机关,享有独立的审计和司法权。如法国审计法院对于审计中发现的违法犯罪行为,根据性质不同采取不同的处理方式:第一,判决赔偿,对于审计中发现的非法支出或者资产损失,审计法院有权判决责任人员赔偿;第二,移送财政预算纪律法院,对于审计中发现的管理者(拨款人或有权下达拨款命令的领导)有违反公共会计制度的行为,“审计法院应移送下设的财政预算纪律法院处理”;第三,移送司法机关,对于已经构成犯罪的行为,“审计法院将案件移送司法机关处理”。意大利审计法院对于审计中发现的违法犯罪行为的处理方式也分为三种:第一,判决赔偿和处罚,主要针对被审计单位的人员违法造成国家财产损失的情形;第二,依法审理和警告,主要针对被审计人员的其他违法违规行为;第三,移送司法机关处理,主要针对责任人构成犯罪的行为。总体上,司法模式下,审计法院有权针对责任人造成国有资产损失的行为判决赔偿及其他处罚,但对于涉嫌犯罪的行为只能移送刑事检控机关处理。值得一提的是,对于上述损失赔偿的性质,罗马尼亚《会计法院组织和运作法》第四十条明确规定为“民事赔偿”。司法模式下的审计问责制度见表3。