云南省图书馆机构用户,欢迎您!

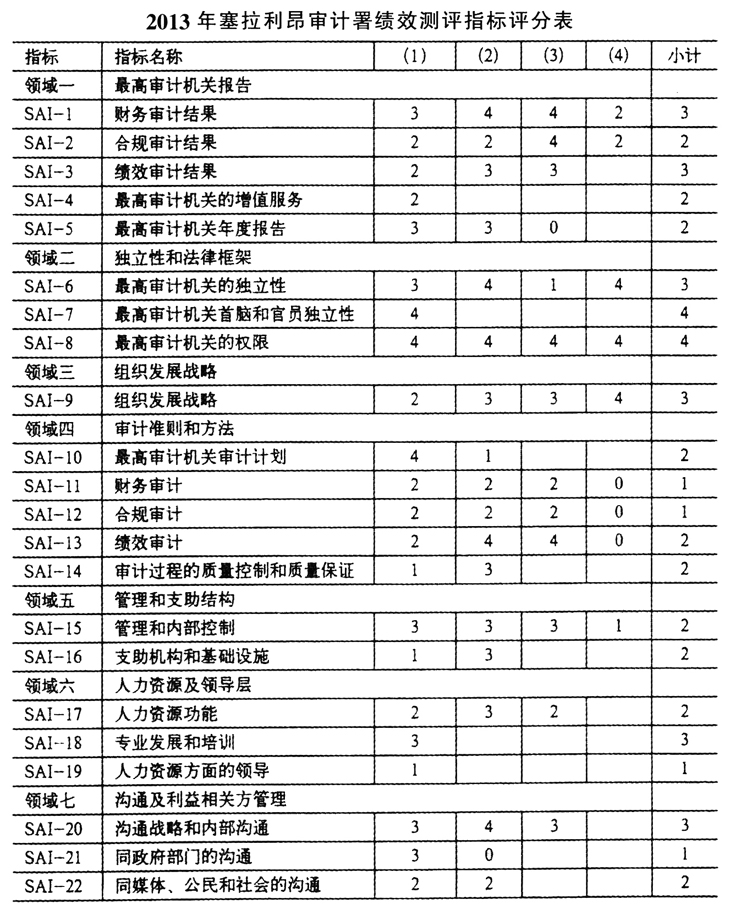

在每一项下,继续细化为条数不等的标准。例如在上述“领域二——最高审计机关的独立性:(2)财务的独立或自治”项下,包含6条标准:(a)法律框架明示或默示地规定最高审计机关的财政独立于行政机构,(b)行政机构(例如财政部)不应当控制或直接介入最高审计机关的资源,(c)如果需要,最高审计组织有权直接向制定国家预算的公共机关申请必要的经费,(d)最高审计机关的预算应由“决定国家预算的公共部门”批准,(e)最高审计组织在自己职责范围内有权安排使用预算拨给的专项资金,(f)在过去三年间,没有出现过行政机构干扰最高审计机关预算情况。 《最高审计机关绩效测评体系》的应用方法 《最高审计机关绩效测评体系》全面考量最高审计机关绩效的7个领域中的24个方面,需要通过自下而上的方式,将每一项下的具体标准与最高审计机关国际准则的第1-3层级以及其他国际良好做法进行比对,计算出该项得分。评分的分值分为0-4分,5个等级。评分高,则说明此项有助于提高最高审计机关的绩效;评分低,则说明此项是最高审计机关提高绩效的薄弱环节。 继续以“领域二——最高审计机关的独立性:(2)财务的独立或自治”项为例,通过比对ISSAI 1以及ISSAI 10,如果发现该项6条标准全部满足,则该项得分4分,说明最高审计机关的财务独立性强;如果满足的标准少于其中2条,则该项得分为0分,说明最高审计机关的财务独立性无法得到保障,必将影响最高审计机关的绩效状况。 通过对逐项评分的汇总和分析,可以编辑出最高审计机关的指标评分表(见左表),帮助最高审计机关清晰地认识其弱点,为采取更有针对性的措施指明了方向。如从右图中可见,塞拉利昂审计署在领域四——审计准则和方法方面存在明显的薄弱环节,可以作为提高塞拉利昂审计署绩效的重点领域。 《最高审计机关绩效测评体系》的最终成果——最高审计机关绩效报告 《最高审计机关绩效测评指标体系》的最终成果是最高审计机关绩效报告。绩效报告主要分为三个部分:第一部分是执行概要,是对最高审计机关绩效状况的判断,便于管理层的使用;第二部分是对最高审计机关绩效和影响的评论,是基于证据的分析,如对最高审计机关绩效的综合测评、最高审计机关的责任和作用情况、对最高审计机关产生重大影响的外部有利和不利因素、对绩效改善的前景分析;第三部分是报告的主体,为整个绩效报告提供证据支撑。 报告的主体部分通常包括四章,第一章是介绍最高审计机关绩效报告的目标、测评前期准备、测评的覆盖范围;第二章是最高审计机关的国家治理情况和背景信息,包括最高审计机关所面临的宪法和法律框架、机构资源、公共部门的预算环境等情况;第三章是根据对7个领域24个方面的测评结果,对最高审计机关环境、能力和绩效的评估;第四章是最高审计机关能力发展过程,包括最高审计机关在能力建设方面的总体情况,近期采取的重要改革等。在报告主体部分的最后,通常有两个附录:一是绩效测评评分汇总表(如上表);二是支撑评分的信息和证据来源。这两个附录,为报告提供了定量和定性的依据。

在每一项下,继续细化为条数不等的标准。例如在上述“领域二——最高审计机关的独立性:(2)财务的独立或自治”项下,包含6条标准:(a)法律框架明示或默示地规定最高审计机关的财政独立于行政机构,(b)行政机构(例如财政部)不应当控制或直接介入最高审计机关的资源,(c)如果需要,最高审计组织有权直接向制定国家预算的公共机关申请必要的经费,(d)最高审计机关的预算应由“决定国家预算的公共部门”批准,(e)最高审计组织在自己职责范围内有权安排使用预算拨给的专项资金,(f)在过去三年间,没有出现过行政机构干扰最高审计机关预算情况。 《最高审计机关绩效测评体系》的应用方法 《最高审计机关绩效测评体系》全面考量最高审计机关绩效的7个领域中的24个方面,需要通过自下而上的方式,将每一项下的具体标准与最高审计机关国际准则的第1-3层级以及其他国际良好做法进行比对,计算出该项得分。评分的分值分为0-4分,5个等级。评分高,则说明此项有助于提高最高审计机关的绩效;评分低,则说明此项是最高审计机关提高绩效的薄弱环节。 继续以“领域二——最高审计机关的独立性:(2)财务的独立或自治”项为例,通过比对ISSAI 1以及ISSAI 10,如果发现该项6条标准全部满足,则该项得分4分,说明最高审计机关的财务独立性强;如果满足的标准少于其中2条,则该项得分为0分,说明最高审计机关的财务独立性无法得到保障,必将影响最高审计机关的绩效状况。 通过对逐项评分的汇总和分析,可以编辑出最高审计机关的指标评分表(见左表),帮助最高审计机关清晰地认识其弱点,为采取更有针对性的措施指明了方向。如从右图中可见,塞拉利昂审计署在领域四——审计准则和方法方面存在明显的薄弱环节,可以作为提高塞拉利昂审计署绩效的重点领域。 《最高审计机关绩效测评体系》的最终成果——最高审计机关绩效报告 《最高审计机关绩效测评指标体系》的最终成果是最高审计机关绩效报告。绩效报告主要分为三个部分:第一部分是执行概要,是对最高审计机关绩效状况的判断,便于管理层的使用;第二部分是对最高审计机关绩效和影响的评论,是基于证据的分析,如对最高审计机关绩效的综合测评、最高审计机关的责任和作用情况、对最高审计机关产生重大影响的外部有利和不利因素、对绩效改善的前景分析;第三部分是报告的主体,为整个绩效报告提供证据支撑。 报告的主体部分通常包括四章,第一章是介绍最高审计机关绩效报告的目标、测评前期准备、测评的覆盖范围;第二章是最高审计机关的国家治理情况和背景信息,包括最高审计机关所面临的宪法和法律框架、机构资源、公共部门的预算环境等情况;第三章是根据对7个领域24个方面的测评结果,对最高审计机关环境、能力和绩效的评估;第四章是最高审计机关能力发展过程,包括最高审计机关在能力建设方面的总体情况,近期采取的重要改革等。在报告主体部分的最后,通常有两个附录:一是绩效测评评分汇总表(如上表);二是支撑评分的信息和证据来源。这两个附录,为报告提供了定量和定性的依据。