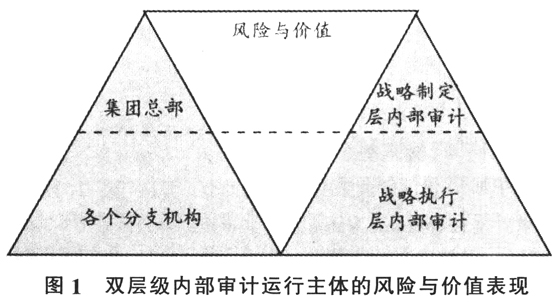

作为企业“免疫系统”的内部审计,与管理层、董事会、监事会共同构成了现代企业制度下公司治理的四大基石,对保障与促进公司的稳健发展发挥着基础性的作用。相对于单一企业,企业集团具有组织层级多、经营规模大、产业链条广、业务流程长的特点,这无疑为内部审计提出了更高的要求,但同时也为内部审计发挥“免疫系统”功能提供了更为广阔的舞台。作为企业集团风险管理与内部控制牵头部门的内部审计部门,唯有充分发挥其咨询、控制、监督等各项增值服务,才能真正实现其价值增值的目标。随着现代企业风险管理理论的不断完善,内部审计已经融入企业集团战略制定与执行的每一个环节,主要体现为:内部审计参与企业集团战略决策的制定,监督和控制战略的执行过程,反馈战略完成状况,为企业集团下一步战略的改进与完善提供建议。 二、企业集团内部审计双层级运行主体辨析 著名内部审计专家王光远教授指出:“内部审计与政府审计之间有着天然的‘血缘关系’,它可视作政府审计体系的一个分支,因此与政府审计一样,承担着维系委托代理关系,确保受托责任履行的职责。”随着公司制企业的日益完善与经济的飞速发展,企业内部的层级越来越复杂,受托责任的内容也因此更为多样化。在这种背景下,企业的内部审计部门与内部审计人员不仅应在执行内部审计过程中实现内部审计职能对企业内部各种复杂层级的受托责任关系的渗透,而且还应满足企业各层级委托人对代理人受托责任履行状况进行控制的要求。 对于企业集团内部审计的运行主体,从内部审计的风险链条与价值构成的视角出发,可按照集团总部与各个分支机构进行划分,以上述两主体各自的风险控制点与价值创造点为基础,对企业集团战略制定层(集团总部)与企业集团战略执行层(各个分支机构)内部审计的运行机制进行分别设计。在内部审计双层级运行主体的基础上对企业集团战略制定层与企业集团战略执行层的关系进行协调与整合,明确二者的分工与界面,切实提高内部审计资源配置的效率和效果。 企业集团战略制定层(集团总部)的内部审计呈现出以下特征:以战略制定层内部审计所承担的高风险与创造的高价值为中心,以企业集团未来价值的创造为重点,侧重于战略审计,强调将内部审计的起点与重点确定在战略决策的制定阶段,突出企业集团的审计部门与内部审计人员在企业高级管理人员制定经营管理决策时所起到的重要参谋作用;在整个风险链条中,战略决策是战略制定层内部审计的关键风险点,因此,该层级的内部审计运行主体更加注重于防范、识别与控制企业集团所面临的战略性风险、系统性风险。 企业集团战略执行层(各个分支机构)的内部审计呈现出以下特征:相对于战略制定层内部审计的高风险与高价值,战略执行层的内部审计工作具有更加基础、具体的特征,而该层级对战略制定层的内部审计安排的执行则是其增值作用的集中体现,通过发挥内部审计作为政府审计分支之一的“免疫系统”功能,对企业集团战略执行层面的相关风险进行防范、识别与控制,确保企业战略目标实现。 三、内部审计运行机制的纵向延伸——基于EVA价值创造维度

经济增加值(Economic Value Added,EVA),又被称为经济附加值、经济利润,是一定时期的企业税后营业净利润(NOPAT)扣除包括股权和债务的全部投入资本的资金成本所得到的差额。经济增加值理论与传统公司业绩衡量方法的根本不同在于:EVA对全部的资金成本进行了考量。作为企业价值管理体系的基础和核心,EVA在近年来得到了越来越多的认可与运用,包括企业集团在内的各大型企业纷纷将实现EVA的增长作为企业实现追求价值最大化的重要目标。而内部审计作为一种所有权的延伸,它的职能定位已经发生了重大转变,即逐步从传统的“查错纠弊”转向“帮助组织增加价值”。 由以上分析可知,不论EVA还是内部审计,均是以实现股东利益最大化为目标,它们具有思想上的同源性。因此,将保证与促进企业EVA的持续增长纳入内部审计管理范畴,将对内部审计的自我完善与自我更新起到有力的推动作用。基于EVA价值创造维度开展企业集团内部审计工作,有利于实现集团战略制定层与执行层对于内部审计职能定位的明确,即从纵向研究战略制定层与执行层内部审计“有什么用”的问题,从而为组织创造更大的价值。 企业EVA的大小受两个因素的影响,即:当期EVA的折现值与未来EVA的增长价值。其中,作为对企业当期价值状况进行反映的当期EVA的折现值,由于并不对企业未来的价值创造起决定性作用,它只能为其奠定一个基础,因此,未来EVA的增长价值才是企业未来价值创造的真正源泉与动力,换句话说,企业集团价值的持续增长正是依靠EVA的持续增长。基于以上分析,笔者通过转化分解经济增加值的计算公式,对企业集团战略制定层与执行层内部审计服务的具体对象与指标要求进行细化。 经济增加值=投入资本总额×(投资资本收益率-加权平均资本成本)