云南省图书馆机构用户,欢迎您!

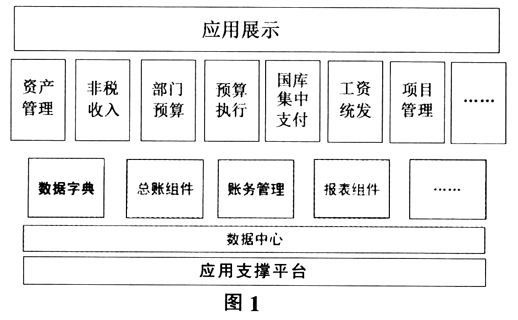

GFMIS给审计带来的挑战和机遇 GFMIS覆盖了所有财政性资金及其运行全过程,覆盖财政性资金管理的所有区域,将财政部门的资金流和信息流融为一体,改变了财政部门的管理模式。使得政府决策管理能够获得更加全面、准确和完整的财政资金信息。 (一)GFMIS对审计工作的挑战是全方位的 审计人员如果不了解现代财政管理理念及GFMIS的实现方式,用传统的审计思路和视角去看待GFMIS,往往理解不了GFMIS的系统结构、功能和数据。主要有三个方面:首先由于GFMIS的高度集成化和一体化,财务信息与业务信息高度集成并保持一致,传统的财务数据与业务数据的比对分析,难以奏效。其次是传统的内部控制方式被嵌入系统的应用程序所取代,信息系统的内控检查是一个崭新的方向。最后是GFMIS的数据结构复杂、体系庞大,使得数据采集与分析的难度显著增加。 (二)GFMIS给审计带来的机遇 主要有两方面的机遇:一方面是由于GFMIS采用集成化的数据基础平台,使财政资金信息全面而富有联系性,审计人员可以通过联系,追溯财政资金的全过程。另一方面是在GFMIS的建设过程中,财政管理部门的业务流程也得到重组,业务内部控制也由GFMIS完成,审计人员可对GFMIS的控制点进行分析与测评,可降低审计风险、规范工作,让审计目标更加清晰明确。 GFMIS下的审计思路和方法 由于GFMIS对审计工作带来的全方位挑战,审计人员必须采取以“数据先行”为基础,信息系统审计为保障的审计模式。通过系统控制分析内控风险的薄弱环节,对GFMIS的数据进行多视角、多方式的结合分析。 (一)GFMIS系统控制分析 目前,财政资金管理的相当一部分内部控制点已建立在GF MIS的应用程序中,由系统自动执行各种检验、核对、判断、监督以及功能权限的控制。财政管理部门现已形成了管理控制与系统控制并重、人机控制相结合的全方位综合性控制。审计人员关注的系统内部控制主要有以下几个方面: 1.管理制度分析。管理制度是GFMIS安全运行、合理高效利用和数据真实完整的重要前提,通过了解GFMIS系统管理制度的完整性、科学性、有效性,能让审计人员从总体上了解GFMIS的管理运行情况,初步分析GFMIS可能存在的风险控制点。 2.系统权限及架构分析。系统权限及架构是保障GFMIS数据真实完整的重要措施。通过了解财政管理部门的组织架构、GFMIS的角色与权限、GFMIS的用户与角色对应、岗位的职责控制等,摸清GFMIS中各业务模块的关键控制点,分析是否存在个别成员同时履行不相容的职责和操作权限。防范拥有多重角色的用户由于系统权限的放大,发生失控的危险。 3.运行环境分析。运行环境是GFMIS系统数据信息可靠性的有效保障。通过了解GFMIS系统运行环境(应用软件环境、数据库环境、硬件环境、网络环境、安全环境等)的安全性、稳定性,掌握GFMIS与管理体系的匹配程度。 4.业务流程分析。GFMIS是一个高度集成化的信息系统,通过不同的功能模块集成了财政管理部门所有业务过程,实现对财政资金的全面管理。通过分析GFMIS的业务流程及控制参数,发现各业务模块之间的信息流动断点,从而发现内容不一致、内容错误、记录时间滞后等问题。 (二)GFMIS数据分析 GFMIS环境下,财务信息与业务信息紧密结合。财政部门要实现高效、精细化、科学的财政资金管理,必须高度依赖信息系统。由于GFMIS的集成性和灵活性,其底层数据规模非常庞大,结构异常复杂。审计人员对系统数据的分析主要有以下几个方面:

GFMIS给审计带来的挑战和机遇 GFMIS覆盖了所有财政性资金及其运行全过程,覆盖财政性资金管理的所有区域,将财政部门的资金流和信息流融为一体,改变了财政部门的管理模式。使得政府决策管理能够获得更加全面、准确和完整的财政资金信息。 (一)GFMIS对审计工作的挑战是全方位的 审计人员如果不了解现代财政管理理念及GFMIS的实现方式,用传统的审计思路和视角去看待GFMIS,往往理解不了GFMIS的系统结构、功能和数据。主要有三个方面:首先由于GFMIS的高度集成化和一体化,财务信息与业务信息高度集成并保持一致,传统的财务数据与业务数据的比对分析,难以奏效。其次是传统的内部控制方式被嵌入系统的应用程序所取代,信息系统的内控检查是一个崭新的方向。最后是GFMIS的数据结构复杂、体系庞大,使得数据采集与分析的难度显著增加。 (二)GFMIS给审计带来的机遇 主要有两方面的机遇:一方面是由于GFMIS采用集成化的数据基础平台,使财政资金信息全面而富有联系性,审计人员可以通过联系,追溯财政资金的全过程。另一方面是在GFMIS的建设过程中,财政管理部门的业务流程也得到重组,业务内部控制也由GFMIS完成,审计人员可对GFMIS的控制点进行分析与测评,可降低审计风险、规范工作,让审计目标更加清晰明确。 GFMIS下的审计思路和方法 由于GFMIS对审计工作带来的全方位挑战,审计人员必须采取以“数据先行”为基础,信息系统审计为保障的审计模式。通过系统控制分析内控风险的薄弱环节,对GFMIS的数据进行多视角、多方式的结合分析。 (一)GFMIS系统控制分析 目前,财政资金管理的相当一部分内部控制点已建立在GF MIS的应用程序中,由系统自动执行各种检验、核对、判断、监督以及功能权限的控制。财政管理部门现已形成了管理控制与系统控制并重、人机控制相结合的全方位综合性控制。审计人员关注的系统内部控制主要有以下几个方面: 1.管理制度分析。管理制度是GFMIS安全运行、合理高效利用和数据真实完整的重要前提,通过了解GFMIS系统管理制度的完整性、科学性、有效性,能让审计人员从总体上了解GFMIS的管理运行情况,初步分析GFMIS可能存在的风险控制点。 2.系统权限及架构分析。系统权限及架构是保障GFMIS数据真实完整的重要措施。通过了解财政管理部门的组织架构、GFMIS的角色与权限、GFMIS的用户与角色对应、岗位的职责控制等,摸清GFMIS中各业务模块的关键控制点,分析是否存在个别成员同时履行不相容的职责和操作权限。防范拥有多重角色的用户由于系统权限的放大,发生失控的危险。 3.运行环境分析。运行环境是GFMIS系统数据信息可靠性的有效保障。通过了解GFMIS系统运行环境(应用软件环境、数据库环境、硬件环境、网络环境、安全环境等)的安全性、稳定性,掌握GFMIS与管理体系的匹配程度。 4.业务流程分析。GFMIS是一个高度集成化的信息系统,通过不同的功能模块集成了财政管理部门所有业务过程,实现对财政资金的全面管理。通过分析GFMIS的业务流程及控制参数,发现各业务模块之间的信息流动断点,从而发现内容不一致、内容错误、记录时间滞后等问题。 (二)GFMIS数据分析 GFMIS环境下,财务信息与业务信息紧密结合。财政部门要实现高效、精细化、科学的财政资金管理,必须高度依赖信息系统。由于GFMIS的集成性和灵活性,其底层数据规模非常庞大,结构异常复杂。审计人员对系统数据的分析主要有以下几个方面: