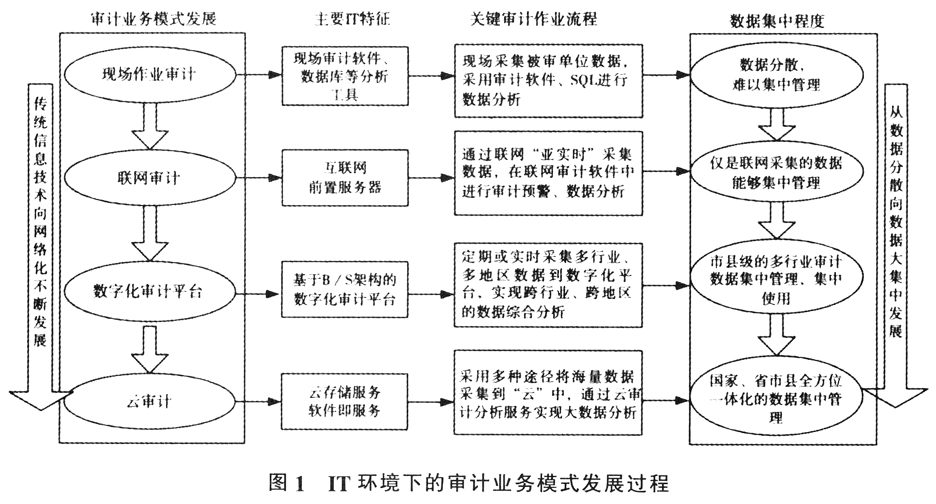

审计业务模式可以视作为实现审计目标所采取的审计作业方式和方法的总称,包括如何获得审计取证,如何进行审计分析和查询,审计人员从何处入手、如何入手、何时入手等具体审计作业步骤。本文探讨的审计业务模式,将前提设置为信息技术(IT)环境下,特指不同发展阶段的IT对审计作业过程和审计技术方法的影响,主要包括审计数据采集、审计数据分析、审计数据管理等重要步骤的实现。不同IT环境下的审计业务流程实现方式有较大差异。 我国政府审计信息化经历了现场审计作业模式、联网审计模式,随着云计算技术的成熟,最终会实现数据大集中的云审计模式。作为结合先进IT发展和审计的交叉领域,学者已经提出了云审计概念、云计算环境下的联网审计实现方法,国际组织COSO提出了面向云计算的风险管理框架。但是,对于多数非IT领域的审计学者和实务工作者来说,“云”的概念似乎仍比较遥远,他们未能真正了解云计算对审计业务模式带来的变革。本文基于我国政府审计信息化现状,结合云计算技术发展,深入分析云计算与审计结合的技术场景、云计算环境下的审计业务实现步骤以及云计算应用所引起的审计业务风险变化,即以审计人员熟悉的审计业务流程为主线,从“技术基础”、“过程实现”、“应用风险”三个角度逐层揭开“云”的面纱,为迎接云审计时代的到来做好准备。 一、研究背景 (一)IT支持下的审计业务模式演变 国外有关计算机审计的研究持续了几十年,但我国计算机审计起步较晚,在政府审计、内部审计、社会审计三大领域中,政府审计在国家信息化战略方针指导下审计信息化进程发展最广泛、最迅速,也最具代表性。本文按照金审工程部署重点以及各省市审计信息化发展现状,将其归纳为现场审计作业模式、联网审计模式、数字化平台审计模式和云计算审计模式四种模式。 金审工程一期主要推广了以审计软件为代表的现场作业审计模式,即现场采集和分析被审单位数据的计算机辅助审计方式,该模式在实务界已经得到普遍推广;金审二期主要推广了联网审计模式,通过互联网获取被审计单位的经营管理数据,实时或亚实时监督被审计单位的经营合规性,这种模式在政府审计的社保、财政、税收等领域发挥了重要作用,帮助实现了从传统事后审计向实时审计的转变。金审工程一期的现场审计模式、二期的联网审计模式以及当前电子政务系统之间的数据共享和交换,已积累了大量数据,金审三期的重点就是数据中心的全方位立体化建设。审计署在2007年发布的第5号计算机实务公告中提到“要建设国家审计数据中心和省级地方分中心”,随后的第24号、32号、47号公告又分别详细说明了审计数据中心的功能、数据中心数据库建设规范和数据综合利用工作规范。当前各省市审计机关大力推行的数字化审计平台就是结合数据存储和数据应用的数据中心。这种模式可视为联网审计之后、云审计模式之前的一种过渡性审计业务模式,我们可称之为数字化平台审计模式。该模式以省或市为依托,整合多行业审计数据,将之统一纳入平台管理,实现了数据集中存储,同时构建了跨地区、跨行业、跨部门、跨年度的审计方法体系。数字化审计平台适应了行业数据集中要求,符合云计算方向,随着云计算技术的成熟,国家应将各省市所存储的数据通过云平台集中管理,最终实现云计算环境下的大数据审计模式。这四种模式所呈现出的IT特征、关键审计作业流程以及数据集中程度可总结为图1。 上述四种审计模式的业务流程特征可简要总结如下:(1)从数据采集来看,从现场作业模式的现场采集、联网审计的“亚实时”采集再到数字化平台的多行业数据采集,采集范围不断扩大,实时性不断增强。(2)从数据分析来看,从现场审计软件中的单独分析到联网审计软件中的行业实时监控,再到数字化平台的跨行业、跨部门分析,数据分析广度、深度不断加强。(3)从数据集中程度看,现场实施作业中的数据分散在审计人员电脑中,联网审计的数据集中在联网服务器中,数字化平台实现了跨行业、跨部门的数据集中,数据集中程度不断提高。最终,云计算技术不断成熟,它支持数据复杂、异构化的海量数据采集和大数据分析,数据在“云”中集中管理,这也是大数据发展的必然结果。

(二)相关概念 云计算已不是什么新鲜名词,以美国国家技术和标准学会给出的概念最为权威,该学会将云计算定义为一种按使用量付费的模式,这种模式提供可用的、便捷的、按需的网络访问,进入可配置的计算资源共享池(资源包括网络、服务器、存储、应用软件、服务等),这些资源能够被快速提供,只需投入很少的管理工作,或与服务供应商进行很少的交互。通俗地说,云计算就是一种新兴的共享基础架构的方法,其核心思想是将大量用网络连接的计算资源统一管理和调度,构成一个计算资源池对用户提供按需服务,提供资源的网络被称为“云”。那么,云计算环境下的审计就简称为“云审计”。对于交叉IT和审计领域的概念,本文认为需要从审计和IT两个角度来进行全面解释。 首先,从审计角度,文峰提出“云审计就是利用互联网的云计算技术,通过数据云存储,使得各种审计资源(审计人员、程序和相关设备)通过‘云’来协同,从而为审计人员提供更富有效率、更科学的审计过程”。该概念提到的“云存储”仅是云计算所提供的一种服务形式,事实上,云计算还可以提供其他服务形式来支持审计资源协同,实现审计业务模式创新。 其次,从IT角度,云审计是“针对云计算自身的审计”,即云计算技术使用的技术安全,通过各种安全审计技术手段来分析发生在“云”中的信息安全事件,保证“云”中资源被安全访问和使用。例如国都兴业公司提出的“全云审计”概念就是针对不同层次云服务的安全审计。 最后,有必要区分“云审计”与“审计云”两个概念,顺序差异导致两个概念侧重点不同,云审计强调云计算环境对审计业务的影响,而审计云强调面向审计领域所搭建的云计算环境,即云计算平台所提供的基础设施即服务、平台即服务和软件即服务。