云南省图书馆机构用户,欢迎您!

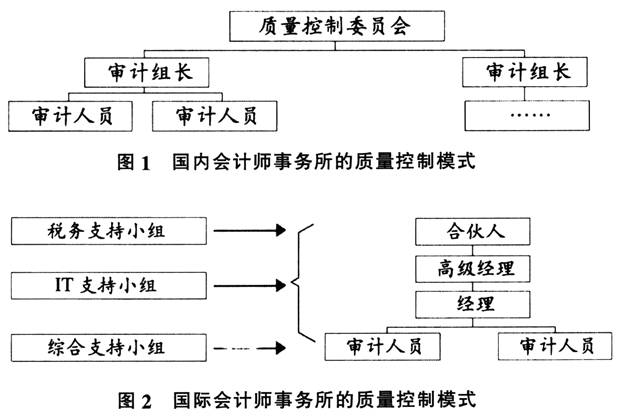

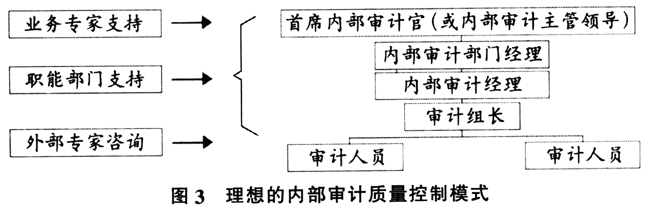

2.内部审计质量控制组织模式的构建。内部审计质量控制应是内部审计部门全员参与的全过程控制活动。“他山之石,可以攻玉”,借鉴国际会计师事务所的质量控制模式,可以搭建如下内部审计质量控制模式(见图3)。随着内部审计的咨询功能越来越被重视,内部审计的价值主要形式将体现在其发现风险并给出具有建设性的改进建议上。由于内部审计关注的范围较广,对审计人员知识面的要求也就较高,单纯依靠内部审计人员自己的知识储备显然难以满足高质量的咨询要求。因此,内部审计人员必须利用业务专家的力量来提高审计质量。这就要求在实施常规内部审计质量控制程序的基础上,即在审计组长、审计经理、部门经理与首席审计官(或内部审计主管领导)层层复核的基础上,还应主动寻求公司内业务专家、各职能管理部门的业务支持,必要时还要向公司外部的律师、资产评估师和造价工程师等寻求专业支持。 (二)内部审计业务活动质量控制原则 内部审计质量控制是一项系统化的工作,单单强调某一方面难以达到全面控制的效果。因此,要想进一步提高审计质量,在以上一体化控制模式的基础上,还应对于审计质量控制的客体,即审计业务活动有所考虑。笔者认为,在实施审计业务活动质量控制时应考虑以下原则。

2.内部审计质量控制组织模式的构建。内部审计质量控制应是内部审计部门全员参与的全过程控制活动。“他山之石,可以攻玉”,借鉴国际会计师事务所的质量控制模式,可以搭建如下内部审计质量控制模式(见图3)。随着内部审计的咨询功能越来越被重视,内部审计的价值主要形式将体现在其发现风险并给出具有建设性的改进建议上。由于内部审计关注的范围较广,对审计人员知识面的要求也就较高,单纯依靠内部审计人员自己的知识储备显然难以满足高质量的咨询要求。因此,内部审计人员必须利用业务专家的力量来提高审计质量。这就要求在实施常规内部审计质量控制程序的基础上,即在审计组长、审计经理、部门经理与首席审计官(或内部审计主管领导)层层复核的基础上,还应主动寻求公司内业务专家、各职能管理部门的业务支持,必要时还要向公司外部的律师、资产评估师和造价工程师等寻求专业支持。 (二)内部审计业务活动质量控制原则 内部审计质量控制是一项系统化的工作,单单强调某一方面难以达到全面控制的效果。因此,要想进一步提高审计质量,在以上一体化控制模式的基础上,还应对于审计质量控制的客体,即审计业务活动有所考虑。笔者认为,在实施审计业务活动质量控制时应考虑以下原则。  1.流程化管理原则。内部审计作业有其固有的工作流程,但实际工作中往往忽略了流程的控制作用,如前述中提到的审计过程的选择往往具有随意性,是否选择实施某个审计过程受审计人员个人判断的影响较大。因此,必须明确内部审计工作的流程并严格加以执行,才能有效杜绝随意性。此外,通过对工作流程数据流向的设置,可以完整保留审计痕迹,提高审计资料的可追溯性。 2.标准化管理原则。只有建立统一的标准,才能有效控制和衡量工作质量。因此,要想系统化地解决审计质量控制问题,首要的问题便是建立标准化工作机制,包括:(1)建立标准化的审计作业程序。指结合本公司业务特点,按不同的审计作业类型编制详细的审计作业步骤指南。该指南不仅是编制审计方案的主要内容,也是指导不同层次审计人员实施审计作业的标准。(2)建立标准化的工作模板。指将审计过程文件模板化,如建立审计计划、审前调查、审计方案、审计底稿、审计报告和整改报告标准化工作模板,便于比较和控制结果文件。(3)制定标准化的抽样方法。内部审计自步入内部控制导向审计阶段以来,所采用的方法主要还是基于内控水平测试的抽样审计,因此建立标准的抽样方法也是内部审计质量控制的一个重要方面,方法的科学性直接影响结果的真实性和准确性。(4)制定标准化的审计风险评估模板。鉴于审计风险的评估结果直接影响审计资源的分配和审计重点的选择,要想有效降低审计风险评估因人而异的风险,最有效的办法就是建立一个标准化的风险评估模板。 3.规范化管理原则。在规定了审计业务流程,明确了审计文件和审计作业的标准之后,还要制定相应的管理实施细则,以保证业务流程和标准模板要求得到有效执行,如在底稿标准模板的基础上,在记录抽样样本的检查情况时必须明确“5w”编制要求等。 4.信息化原则。单从控制实施的时点划分,可以分为事前控制、事中控制与事后控制。三种控制中事前控制最为理想,事中控制次之,事后控制最差。因此,审计质量控制要想达到事前和事中控制的要求,就必须借助信息化手段,建立实时的系统化管控体系,如图4所示。

1.流程化管理原则。内部审计作业有其固有的工作流程,但实际工作中往往忽略了流程的控制作用,如前述中提到的审计过程的选择往往具有随意性,是否选择实施某个审计过程受审计人员个人判断的影响较大。因此,必须明确内部审计工作的流程并严格加以执行,才能有效杜绝随意性。此外,通过对工作流程数据流向的设置,可以完整保留审计痕迹,提高审计资料的可追溯性。 2.标准化管理原则。只有建立统一的标准,才能有效控制和衡量工作质量。因此,要想系统化地解决审计质量控制问题,首要的问题便是建立标准化工作机制,包括:(1)建立标准化的审计作业程序。指结合本公司业务特点,按不同的审计作业类型编制详细的审计作业步骤指南。该指南不仅是编制审计方案的主要内容,也是指导不同层次审计人员实施审计作业的标准。(2)建立标准化的工作模板。指将审计过程文件模板化,如建立审计计划、审前调查、审计方案、审计底稿、审计报告和整改报告标准化工作模板,便于比较和控制结果文件。(3)制定标准化的抽样方法。内部审计自步入内部控制导向审计阶段以来,所采用的方法主要还是基于内控水平测试的抽样审计,因此建立标准的抽样方法也是内部审计质量控制的一个重要方面,方法的科学性直接影响结果的真实性和准确性。(4)制定标准化的审计风险评估模板。鉴于审计风险的评估结果直接影响审计资源的分配和审计重点的选择,要想有效降低审计风险评估因人而异的风险,最有效的办法就是建立一个标准化的风险评估模板。 3.规范化管理原则。在规定了审计业务流程,明确了审计文件和审计作业的标准之后,还要制定相应的管理实施细则,以保证业务流程和标准模板要求得到有效执行,如在底稿标准模板的基础上,在记录抽样样本的检查情况时必须明确“5w”编制要求等。 4.信息化原则。单从控制实施的时点划分,可以分为事前控制、事中控制与事后控制。三种控制中事前控制最为理想,事中控制次之,事后控制最差。因此,审计质量控制要想达到事前和事中控制的要求,就必须借助信息化手段,建立实时的系统化管控体系,如图4所示。