云南省图书馆机构用户,欢迎您!

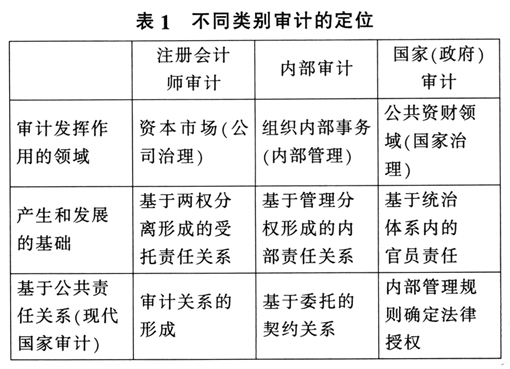

(二)内部审计价值定位的基础 第一,独立性是审计发挥作用的基础。内部审计之所以能够发挥作用,首要的基础是独立性。国家审计一定要通过国家立法来确定。内部审计有其特殊性,是基于内部管理规则来确定的。内部审计本身是内部机构,服务于内部事务、内部治理和内部管理的需要。内部审计的形成以内部规则来确定就可以,可以没有国家层面的法律。只要内部管理有需要,形成了内部的管理规则,内部审计关系就可以形成。从内部审计发挥作用的领域和审计关系的形成,可以了解内部审计的独特性。内部审计的价值定位,即内部审计究竟在企业里发挥什么作用?如果定位很高、很有价值,但实现不了,也没有意义。考虑价值定位的时候,能够作为价值定位基础的是内部审计能干什么?我们明确内部审计的基础首先是独立性。独立性是审计发挥作用的基础,这个毫无疑问,不论是注册会计师审计、国家审计,还是内部审计,没有相对独立性,就没有办法开展工作。内部审计的独立性可以这样来看,比如说,会计天天记账,内部审计人员去监督,比人家水平高吗,不一定。要对销售业务、管理业务进行审计,内部审计人员比人家管理水平高吗,也不一定。很多时候内部审计能够发挥作用,并不是说一定比别人高明。人家在一个行当干了几十年,我们只干了几天,还要发现问题,得益于独立性。从事会计、管理等业务的人员对问题也很清楚、很了解,但问题是他自己的问题,他不会自己揭短,因此独立性是内部审计发挥作用的基础,其独立性在于会计的账不是内部审计人员记的,有这样的基础,内部审计的作用才能发挥。 第二,信息获取能力是审计的核心能力。内部审计发挥作用的基础还在于审计的核心能力,即信息获取能力。审计相对于其他业务的不同之处,在于审计有独立的信息获取能力。信息获取能力是审计的核心竞争力。你在一个单位也好,你是政府审计机构也好,离开信息获取能力,审计工作都很难发挥作用。内部审计有独特的信息获取能力,对于审计人员能力的培养,在很大程度上是信息获取能力的培养。 第三,跨部门开展评价是发挥作用的一个重要优势。内部审计能够发挥作用的基础在于跨部门开展评价,这也是内部审计的优势。很多内部审计机构的形成、内部审计作用的发挥,就在于内部审计工作可以跨部门开展。销售部门只管销售的事,生产部门只管生产的事,内部审计却可以跨部门形成一个完整信息链条,形成自己的结论,内部审计的优势就在于能够跨部门,甚至跨区域。

(二)内部审计价值定位的基础 第一,独立性是审计发挥作用的基础。内部审计之所以能够发挥作用,首要的基础是独立性。国家审计一定要通过国家立法来确定。内部审计有其特殊性,是基于内部管理规则来确定的。内部审计本身是内部机构,服务于内部事务、内部治理和内部管理的需要。内部审计的形成以内部规则来确定就可以,可以没有国家层面的法律。只要内部管理有需要,形成了内部的管理规则,内部审计关系就可以形成。从内部审计发挥作用的领域和审计关系的形成,可以了解内部审计的独特性。内部审计的价值定位,即内部审计究竟在企业里发挥什么作用?如果定位很高、很有价值,但实现不了,也没有意义。考虑价值定位的时候,能够作为价值定位基础的是内部审计能干什么?我们明确内部审计的基础首先是独立性。独立性是审计发挥作用的基础,这个毫无疑问,不论是注册会计师审计、国家审计,还是内部审计,没有相对独立性,就没有办法开展工作。内部审计的独立性可以这样来看,比如说,会计天天记账,内部审计人员去监督,比人家水平高吗,不一定。要对销售业务、管理业务进行审计,内部审计人员比人家管理水平高吗,也不一定。很多时候内部审计能够发挥作用,并不是说一定比别人高明。人家在一个行当干了几十年,我们只干了几天,还要发现问题,得益于独立性。从事会计、管理等业务的人员对问题也很清楚、很了解,但问题是他自己的问题,他不会自己揭短,因此独立性是内部审计发挥作用的基础,其独立性在于会计的账不是内部审计人员记的,有这样的基础,内部审计的作用才能发挥。 第二,信息获取能力是审计的核心能力。内部审计发挥作用的基础还在于审计的核心能力,即信息获取能力。审计相对于其他业务的不同之处,在于审计有独立的信息获取能力。信息获取能力是审计的核心竞争力。你在一个单位也好,你是政府审计机构也好,离开信息获取能力,审计工作都很难发挥作用。内部审计有独特的信息获取能力,对于审计人员能力的培养,在很大程度上是信息获取能力的培养。 第三,跨部门开展评价是发挥作用的一个重要优势。内部审计能够发挥作用的基础在于跨部门开展评价,这也是内部审计的优势。很多内部审计机构的形成、内部审计作用的发挥,就在于内部审计工作可以跨部门开展。销售部门只管销售的事,生产部门只管生产的事,内部审计却可以跨部门形成一个完整信息链条,形成自己的结论,内部审计的优势就在于能够跨部门,甚至跨区域。