云南省图书馆机构用户,欢迎您!

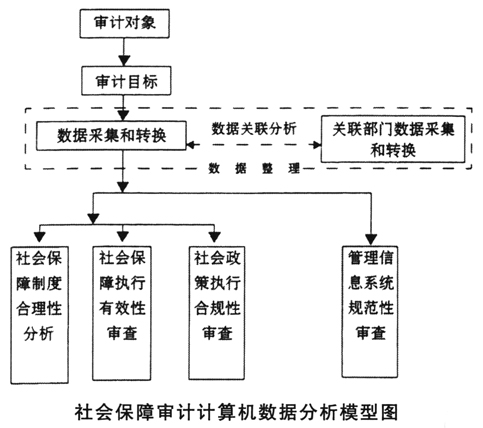

制度合理性分析主要通过对社会保障政策的学习和理解,结合历年各类社会保障业务数据和财务数据的统计资料,把握各类社会保障政策的差异、政策覆盖程度、受益群体的受益水平、各种社会保障制度之间的政策平衡和衔接情况,进而对保障制度设计合理性和可持续能力做出评价。目前,对制度合理性分析一般采用总体概况指标和评价指标,如参保覆盖率、缴费基数、征缴率等,可对照评价指标建立具体指标的数据分析模型。 (二)社会保障政策执行有效性审查。有效性审查是绩效审计的重要体现,要以社保制度运行过程为主线,重点对业务控制、政策制定执行等方面进行分析评价,分析现行社会保障政策的运行效应,确保实现社保资金的保障效果。构建和完善评价指标体系,建立绩效审计评价模型,不但是开展社会保障绩效审计实际操作中的重要步骤,利于审计过程规范化,而且能有效提高审计效率,是构建计算机审计数据分析模型的重要组成部分。虽然我国现阶段绩效审计还在探索阶段,社会保障绩效评价指标体系也需进一步完善,但这并不影响政策执行有效性审查中数据分析模型的建立。 在社会保障审计中,有效性审查模块为评价指标体系的各项指标提供数据支持,按照评价要素、计算公式,结合对相关社会保障制度的把握,通过审计软件或计算机语言实现检索、计算、统计等功能,建立和完善分析模型,如评价社保资金收支平衡、后续保障问题。通过建立数据分析模型测算分析支撑能力,判断已经筹集的资金是否能够满足社会保障的需要。 (三)社会保障政策执行合规性审查。通过对政策执行过程中各类违法违规问题的揭示,揭露制度存在的潜在风险,促进社会保障制度的完善。关注资金征收、支付和管理等环节政策的执行情况,将法律法规中的禁止性规定以计算机语言表达出来,在数据库中进行查询,检查各类社会保障业务的合规性,为违法违规问题的查处提供线索。 如在各项基金的征收和支付环节,根据审计人员提出的思路,通过对社保业务数据的多角度、多维度分析,按照具体法规、制度和计算公式,编写SQL语句对缴费、发放数据进行分析,将异常数据查找出来后调查取证。如2012年全国社保审计中下发的《社会保险计算机审计方法体系》,提供了针对各项社保资金的计算机审计方法和专家经验。 (四)管理信息系统规范性审查。通过对社保管理信息系统进行测试,关注其计算机信息系统内部控制制度的可靠性,对社保管理信息系统的安全性与工作的规范性进行评估,提高社保审计工作的效率、质量和水平。

制度合理性分析主要通过对社会保障政策的学习和理解,结合历年各类社会保障业务数据和财务数据的统计资料,把握各类社会保障政策的差异、政策覆盖程度、受益群体的受益水平、各种社会保障制度之间的政策平衡和衔接情况,进而对保障制度设计合理性和可持续能力做出评价。目前,对制度合理性分析一般采用总体概况指标和评价指标,如参保覆盖率、缴费基数、征缴率等,可对照评价指标建立具体指标的数据分析模型。 (二)社会保障政策执行有效性审查。有效性审查是绩效审计的重要体现,要以社保制度运行过程为主线,重点对业务控制、政策制定执行等方面进行分析评价,分析现行社会保障政策的运行效应,确保实现社保资金的保障效果。构建和完善评价指标体系,建立绩效审计评价模型,不但是开展社会保障绩效审计实际操作中的重要步骤,利于审计过程规范化,而且能有效提高审计效率,是构建计算机审计数据分析模型的重要组成部分。虽然我国现阶段绩效审计还在探索阶段,社会保障绩效评价指标体系也需进一步完善,但这并不影响政策执行有效性审查中数据分析模型的建立。 在社会保障审计中,有效性审查模块为评价指标体系的各项指标提供数据支持,按照评价要素、计算公式,结合对相关社会保障制度的把握,通过审计软件或计算机语言实现检索、计算、统计等功能,建立和完善分析模型,如评价社保资金收支平衡、后续保障问题。通过建立数据分析模型测算分析支撑能力,判断已经筹集的资金是否能够满足社会保障的需要。 (三)社会保障政策执行合规性审查。通过对政策执行过程中各类违法违规问题的揭示,揭露制度存在的潜在风险,促进社会保障制度的完善。关注资金征收、支付和管理等环节政策的执行情况,将法律法规中的禁止性规定以计算机语言表达出来,在数据库中进行查询,检查各类社会保障业务的合规性,为违法违规问题的查处提供线索。 如在各项基金的征收和支付环节,根据审计人员提出的思路,通过对社保业务数据的多角度、多维度分析,按照具体法规、制度和计算公式,编写SQL语句对缴费、发放数据进行分析,将异常数据查找出来后调查取证。如2012年全国社保审计中下发的《社会保险计算机审计方法体系》,提供了针对各项社保资金的计算机审计方法和专家经验。 (四)管理信息系统规范性审查。通过对社保管理信息系统进行测试,关注其计算机信息系统内部控制制度的可靠性,对社保管理信息系统的安全性与工作的规范性进行评估,提高社保审计工作的效率、质量和水平。